當小陽春遇上中東大戰!冰火相濟的暢旺樓市!

什麼是小陽春?一般的小陽春是指春節過後,季節性需求回升,成交較春節前的淡季明顯增加!小陽春其實只是市場的正常「運動」,小陽春出現並不能改變樓市的趨勢!遇上靜市,小陽春收復了「過跌」的部分之後一樣可以調整!假設遇上旺市回升期,小陽春就會加快樓價上升的勢頭!所以,首要弄清楚樓市的本質,筆者在此再簡單描述。

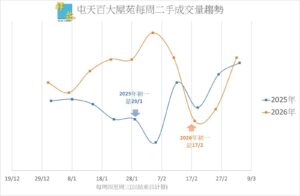

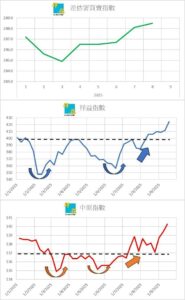

關於樓市的進展,近年樓市在下跌之下,去到2025年的2月和6月(根據祥益指數),就開始出現了圖表技術分析的「W」雙底型態,所謂雙底即是說6月的底高過2月的底!這是一個樓價找到谷底的訊號,之後應該會出現一個長期的上升時段!其中2025年2月正是一個小陽春,因為樓市處於正常回升的起步階段,於是去到今年農曆新年前,較罕有地的出現過年前的小陽春,樓價和成交量在過年前反而上升!(詳見屯天百大屋苑每周二手成交量趨勢圖表)於是有機會成為過年前後皆升的「雙小陽春」!

過年後的小陽春通常在約初十五之後才形成的,今次是2月28日即初十二「報到」!但剛好遇上伊朗領袖哈梅內伊在美以空襲下遇害!於是一場中東大戰爆發!那會否影響香港樓市的小陽春?首兩日,即是2月28日及3月1日來說,筆者見不到有任何影響,甚至在中東戰爭這極大負面消息爆發的時候,小陽春如期出現!遠方打仗,雖然未影響人心,但是經濟的連鎖反應,最後都可能會對樓市有影響的,所以我們要留意股票市場,尤其近年股市對樓市的影響幾乎可說是立竿見影。

還好,截稿時香港股市相對歐美和其他亞太市場是穩固!春節過後的首個周末(3月7日及8日),即是小陽春出現的一星期後,筆者經營的屯門及天水圍區成交繼續增加!當然,我見到行家十大屋苑買賣有下跌的情況,查詢之下,不少外區行家都反映市場上已開始「缺盤」!相信在缺盤的情形之下,業主取態更加「硬淨」甚至反價!所以有個別屋苑成交反而減少,但總成交量筆者相信是增加的情況。

而一手樓市方面(詳見全港一手成交量圖表),多個樓盤出現暢銷的局面,長線及短線的投資者加快入市,筆者對後市仍然是看好!加上租務成交繼續增加,更反映到後市有力。雖然如此,但樓價是有條件上升之餘,仍未有條件失控大升的!現在的樓市興旺,除了因為購買力凝聚之外,還有「追落後」的情況,住宅樓價比高峰期的2021年曾下跌三成!現在已回升一成左右,換言之目前樓價與高位仍有兩成左右的差距,仍算是相當吸引!

但是,如果未來樓價再升一成以上,吸引力就會減少,所以筆者經常說樓價升得越慢越好!當然,如果樓價再升得過急,後市就有機會調整,雖然這個機會不大。另外,很多人關心樓價會否完全收復失地,當然會,但筆者認為不會在太短期內出現,始終要等待整體經濟恢復!才有整體回升的條件啊!

個人希望樓市不斷慢升,才能保持現在的幸福勢頭!

融資行業從業員協會 榮譽會長 祥益地產總裁 汪敦敬博士 M.H

歷史永遠重複錯誤 市場從來絕處逢生|汪敦敬

樓市果然出現雙小陽春!農曆年前後都有較多成交的現象出現!不少高手也修改其預測,認為今年樓市可以有15%至20%的升幅!整體氛圍都感到樓市越來越熾熱!筆者無意評論任何專家的看法,只是感到群眾的反應其實很荒謬,不久之前,港人還沉溺在樓價會跌七成的悲情之中,其實這兩個時段,市場的數字並沒有太大改變,但市民接受程度就由跌七成轉為升兩成,概念上有九成的信念差距,港人是否應該深思一下,自己是否太容易人云亦云?

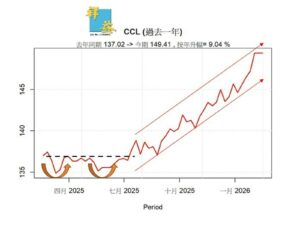

我司的祥益指數,在掌握樓市趨勢上十分具參考價值,往往是早一步知道樓市的轉勢,但只是一個地區性的數據,區域板塊以外的參考未臻完美,顯然全港以差估署的指數數據最齊且最準確,不過數據齊結果自然容易滯後,所以中原指數已經有相當足夠的參考,筆者昨天問DeepSeek:『以中原指數去計算,近年樓價最低是什麼時候?」AI的答案很精簡有力:「根據最新公布的中原城市領先指數(CCL),如果「近年」是指最近一、兩年,樓價最低位出現在2025年第一季。但若要追溯至指數創立以來的絕對最低點,則是2003年「沙士」時期。具體數據如下:近年低位(約2025年3月):當時指數跌至134.89點。主要受高息環境及減息預期觀望氣氛影響,但自2025年5月息口回落後,樓價已見底回升超過10%。歷史絕對低位(2003年):指數曾跌至31點。當時受到「沙士」疫情、亞洲金融風暴及科網泡沫爆破等多重打擊,樓市陷入谷底。』

AI的答案當然可靠,何況這些都是事後確認了的數據!近年來的歷史低位,現在回看,當然很多人都覺得是入市時機,可能有人會說,如果事前有人告訴我這些入市時機,那多好!其實以上的重要時機,無論2003年或者是2025年的3月或5月,筆者都有發表「市場預喜」,尤其是2025年我們更用圖表分析反映上半年的「雙底」型態(詳見圖表),2025年7月起更不斷分享尋底之後的起步回升期!而在香港01此專欄,筆者由2025年8月起亦不斷撰文分享。其實在這段時間,筆者幾乎每個月都會提醒公眾,當然我要面對很多人取笑,評論員很多時要面對網上的欺凌,但我都一笑置之,因為我只是分享所見到的事實。

執筆的時候,農曆年之後的小陽春是初步確立,去到今日(3月3日),筆者認為完整的小陽春已經出現了,大家應該吸收今次教訓,雖然類似的教訓過往已經多次出現,但人類永遠都會重複着歷史發生過的事!樓市其實有時價升有時價跌,這本來是平常事,但每次跌的時候,人們都會無止境地將情緒推向悲情,最後大部分人都錯過入市機會!

希望下次樓價跌的時候,大家不再人云亦云,悲情的時候,很多所謂的評論其實都只是滿足人的悲哀情懷而已,所以負面情懷的評論是最多人瀏覽的,但現實並不是每次繼續向悲情發展下去,樓價有下跌的時候就有回升的時候!

如果你需要或者適合投資房地產的話,下次出現悲情的時候要知道:「眾人貪婪我恐懼!眾人恐懼我貪婪!」的道理。

眼前的小陽春出現,甚至突然中東出現戰爭,起碼在筆者執筆的時候,對小陽春都沒有太大影響!筆者認為現在不是一帆風順的世道,我評估的小陽春會將樓價繼續推高,大概今年升到10%至15%就要面對考驗,即是說很多住宅樓價已由原本下跌三成,其實已經大部分收復失地,去到這個時間,應該是要等到經濟再進一步全面復甦才可令樓價邁向破頂,所以今年樓價極可能是先升後調整,至於調整後是打橫鞏固、輕微下調或是輕微上升,還看下半年經濟步伐的表現,我覺得這是較實際的投資預算。

融資行業從業員協會 榮譽會長 祥益地產總裁 汪敦敬博士 M.H

何品評財政預算案?還看有否運用市場機制!

財政預算案將會在2月25日公布,筆者認為想政府做好施政,小市民亦要講究和了解政府的政策。過去大多數人都人云亦云,容易被負面言論帶風去惡評政府的政策方案,民粹反令市民失去了主導,我認為好的施政氛圍應該是市民對政府的施政有彈有讚,而且會因為每個人的利益關係及背景出身不同而觀點有所分別,人民的分辨水平才是施政水平的「因」,情緒化的批評又如何能夠鼓勵到有才能的人去做公務員或者政治代議士。

筆者作為資深地產從業員,我對財政預算案的期望,是希望其保障到以下幾個樓市結構的重點:

第一,政府如何管理熟地供應

政府近年開發土地的進展值得一讚,幾年前,不少市場人士包括筆者,也覺得政府曾經不太了解市場的情緒反應,我認為現在已經得到改善。很多人忽略了政府近年有值得讚賞的地方,包括在市道最差的時候,政府是頂住壓力仍然繼續製造熟地,更沒有追隨一些發展商提出的所謂重啟勾地方式,勾地是將土地的主動權讓了給發展商,過去的錯誤不應該重蹈覆轍!

近期地價也正在高速回復中,政府總算是捱過了最谷底,即是說,政府成功重新掌握到土地的主動權,這是一場勝利,未來只要政府肯善用足夠的熟地供應,樓價升得太過分的機會不大,當然我所謂不會太過分是以市場成本的角度去計算。

第二,如何管理房地產的轉流量

房地產最大的功能,筆者認為是分配社會財富,透過樓宇成交轉流,令資金進行轉流運動,從而將社會利益分配到不同階層的人手上,所以政府的政策一定要兼顧到各板塊的轉流是否正常。過去因為有超過13年時間,香港樓市的轉流率是要配合逆周期措施去應對美國的無限量化貨幣衝擊,所以轉流曾經被忽略,但到了本屆政府轉流率開始重新重視,所以在財政預算案方面,我十分重視財爺有沒有關注轉流率的繼續進一步培養,令財富充分在民間流動!

第三,如何運用市場機制和政策去管控樓市

雖然政府的逆周期措施是透過樓市辣招化解了很多美國帶來的衝擊,但是單純對樓市來說,最好的處理方法其實是讓市場自由調節,即是不怕炒風,只要市場有足夠的熟地供應,就能夠在短期內提供到供應補給,雖然市場可以令到炒家獲利,但亦會教訓貪得無厭的炒家,讓風險產生良性的調節作用,才是政策需要做的事。不要忘記賺錢的時候,用家業主一樣獲利,炒家蝕本的時候,更大部分的自住業主也愁眉苦臉!政策的作用就是透過平衡去分配好利益和提供機會!

當然執筆當天住宅市場已經回復上升軌,已不需要出「甜招」振興樓市,不過「政府仍需要考慮社會利益的分配,樓價升了,如果年輕人無參與機會都是深層次矛盾的。」

另外,市區重建僵化,重建新樓已經慢過舊樓殘破!政府應及早面對問題!

第四,香港的赤字問題

發債過多可以禍延下一代甚至兩代!隨著樓市的回復,本港赤字將改善得很快,但會否發債過多?市場仍要盡責任去關注,正如筆者文章開頭所說,有市民的合理關注,有彈有讚的評論,我們的社會才會有好的施政。

融資行業從業員協會 榮譽會長 祥益地產總裁 汪敦敬博士M.H

水淹香江M3破紀錄!悲情中的香港流金歲月!|

多年來,筆者都十分重視香港的資金流走勢,因為我們認為影響樓市最大因素是「資金狀況」!包括現金流的量、儲蓄量和資金動向!香港金管局在每個月最後一個工作天的辦公時間結束前,就會發布M3的數據,筆者的公司8年前已開始在每次公布之後的當晚發布M3分析報告,我們的重視及跟進令到很多人對M3(貨幣供應量)有了一個認識,當然,也有很多理論上的挑戰,我都是以平常心面對,認為大部分用家都相信香港資金的情況會影響樓市。

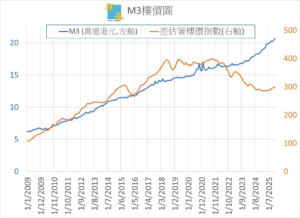

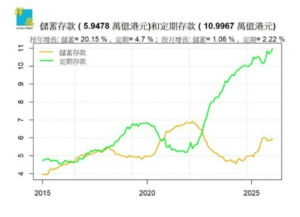

最新公布的M3(截至2025年12月31日)錄得20.6485萬億港元,這是歷史新紀錄,按年增長9.85%,按月增長1.24 %。其次,定期存款按月增加2.22%至新高約11萬億元(過去48個月累計增加近1倍或5.5萬億,見附圖一),活期存款按月減少2.86%,儲蓄存款按月增加1.06%,反映資金積極部署。

除了M3(流通現金加商業銀行存款)外,我們加以分析銀行結餘(銀行放在金管局的戶口結餘)和未償還外匯基金票據及債券(銀行被金管局吸納的資金)。目前三者相加逾22萬億港元,長期趨勢上亦是持續增加的。銀行結餘亦同時代表銀行同業流動資金水平,最新約540億元水平,連同票據近1.4萬億港元水平,銀行體系資金量足夠應付套息活動,有助帶來低息和穩定的金融環境。

我司數據分析部主管林佳武表示:過去2年市場已多次減息,對投資市場有利。香港目前雖然有逾半資金暫時去了做定期,但市場購買力已初步啟動。今年預期大量IPO今年排隊上市,有利香港金融中心。香港面對資金處於上升的局面,資金水浸影響樓價深遠!

其中一個我們重視的就是M3的量,長期來說都是和樓價的表現成正比例的(見附圖二),直至到2022年開始,突然之間樓價表現及資金不斷增加的情況呈相反路線,樓價在香港存款量不斷明顯增加的情形之下出現下跌,筆者相信這是因為逆周期措施及疫情有所影響,我依然認為兩個數字之間的關係應該是掛鈎才對!

近期,我們又重新見到樓價回升的表現和資金存款同時上升的情況,開始出現同一方向,那樓價會不會追回資金量而上升?我留給讀者自己去判斷,我認為數據是誠實的!至於怎看數據,每個人可以有不同的看法,大家要知道,投資是你的應自己負責任。另一點就是「買樓有風險,不買樓也有風險!」希望有關數據可以給予各位作參考。

融資行業從業員協會榮譽會長 祥益地產總裁 汪敦敬

組合是投資的關鍵!快樂是人生的首要!

很多人評論投資也會只爭辯究竟那一類投資是較佳(或是較差)的?例如「買樓回報不高」、「貴金屬賺得更多!」和「定期收息更佳!」其實有關說法筆者不完全同意,亦容易令人進入誤區。因為投資其實是一種組合,甚至可以說不可能不是一種組合。

任何投資都要現金流去配合,如何管理現金流會影響和改變你主力投資的進退能力!現金流比重不足,進退就不夠力量!現金流比重太多,容易被通脹影響逐步稀釋,也是一條輸數!

所以小市民除了主要投資之外,亦要分配投資一些可以隨時兌換資金的副投資,例如股票,但股票一樣有其風險,於是事情就開始複雜了!最後結果也會變成一個不簡單的組合!

其實不容易找到第二個投資工具去取代樓!樓是可以部署投資20年,當然,這段投資期間樓市必然會面對價格的高峰和低谷的時候,但樓價總會較容易對抗通脹,因為建築成本就是一個材料的物價指數!

有些人不明白覺得縱使發展商買入地皮和建築材料是高成本,也未必一定是穩賺,這當然,做生意未必是賺,但是這樣不等於可以改變到成本和成交價之間的「長期關係」,因為沒有人會做蝕本生意的關係,所以最後市場大部分時間都要服從這市場邏輯,否則沒有人肯去建屋就令供應減少,最後只要有人承接,而價格是收支平衡的,其實就等於買樓保值對抗通脹的功能沒有改變到!

樓市不應該助長炒風,但若認為樓價會越來越低只是「悲觀者的浪漫」!不要困在這個悲情困局!這是一個可以自毀的情懷!試想一下,到底什麼人會想你活在悲情?什麼人會想香港走向末日?

投資的長勝將軍不單要有足夠現金流,還往往同時會有長、短線投資!

短線有很多選擇,而長線來說,房地產仍然是一個很重要的選擇!

我們看到一些短炒的個案,炒家在低谷的時候買入,現在賣出就升了兩成左右!表面看業主蝕底了,其實業主當時如果即時投資其他項目,如果買黃金、白銀甚至股票,有關業主極可能賺得更多!所以說,不要評論別人的投資項目,哪個是天才哪個是白癡,因為你不知別人的資金流是如何走,以及他們其他的投資項目如何部署!

每個人作出投資都有責任為自己度身訂造個人的風險和投資組合,不應該人云亦云!投資可以是一種學習,甚至是人生的修養!大家應該珍惜實踐的機會啊!

融資行業從業員協會榮譽會長 及 祥益地產總裁 汪敦敬

2025年樓市回顧

在預測2026年的樓市之前,筆者首先要檢討2025年我們學了什麼? 馬後炮沒有意義,我就用今年年初發表的「我對樓市的十大忠告」作回顧的根據,這樣就會比較有意思了!

正如「2025年我對樓市的十大忠告」所說,「香港新的大都會模式將起步」!包括「也成功回復集資功力」、「教育與創科之路起步」、「融合大灣區的新常態也不斷改變營商環境」(第一點忠告)。

在香港最黑暗和悲情的那幾年,筆者認為最重要仍然是弄清楚香港是否仍然能保持金融中心地位,只要仍是金融中心,香港總有翻身之日!當然到了今日,香港已經回復了全球集資最大的金融中心地位,教育、創科、物流都有驕人的進展,人才資金高度凝聚於本港,配合筆者提及的多種因素,一如我所料, 2025年樓市由谷底回升5%至10%(第十點忠告)。在年初人心不穩的局面中,筆者總算向公眾分享了這最關鍵的重點!

「2025年我對樓市的十大忠告」有提及多種影響樓市的因素包括:「隨著外來人口不斷引入令香港人口上升」、

「租金上升正突破臨界」、「10萬億定期存款去向左右大局」樓市和股市購買力往往受定期存款的流動所影響、

「悲情總有減退的一日」、「中美摩擦仍左右大局」和「救市政策」政府撤銷樓市辣招和提高至400萬元住宅及非住宅物業徵收100元印花稅方案總算有效(第二、三、四、五和六點忠告)!

除了樓市外,筆者亦為一些社會民生範疇提出忠告,包括「財富分配才是主題」(第七點忠告),認為置業人數(尤其是年輕人)能上升,才是成功的施政!我認同香港政府在市民上車機會方面有清晰的進步,近年增建居屋的努力有目共睹,加上增加白居二名額等也改善了市民上車置業的機會,但筆者仍建議政府重啟可直接借貸首期的置業資助貸款計劃,因為置業是深層次矛盾,有關資助政策若不夠徹底,負面情緒和想「唱衰香港」的人都會以此做話題來挑撥年輕人對社會的不滿!另外,「發債多寡影響香港下一代」(第八點忠告),舉債太多會影響下一代的福祉!這點日益令人擔心,希望大家繼續關注!

2025年的最大教訓,是年初市場充滿愁雲慘淡,末日理論充斥社會,那些「跌完可以再跌!」、「螺旋式下跌!」、「樓市黑洞!」完全是一種末日的心態,其實都是被氣氛所影響,人云亦云。其實年初時基礎數據並不太差,去到年尾時市場信心「意外地」回復。如果他們是看到數據改善,這改變是合理的,但很多人是人云亦云,這種隨風擺柳的態度在投資上是很傷害自己的,因為投資除了應該要有個人的信念,並掌握低價時機入貨,更加會在悲情濃烈的時候出錯貨!這正是筆者常說的「買有風險,不買也有風險!」(第九點忠告),我始終認為買樓應量力而為!以長遠投資為目的!

融資行業從業員協會榮譽會長 及 祥益地產總裁 汪敦敬

住宅樓價上升周期確認起動 惟過程不應過分樂觀!

中原集團主席施永青先生近日撰文評估住宅樓市的上升浪已經開始,樓價確認見底回升,更認為上升周期一旦復甦,預計市場升勢起碼可持續三至五年,中原城市領先指數(CCL)三年內達到2021年的高位191.34點,即2028年與今年3月的低位134.89點相比,升幅可達41.85%,預計上升浪可以維持六年,2031年CCL可升至250點水平,2025年至2031年累計升幅達85%(與低位的134.89點相比)。

坊間對有關說法反應正面,筆者相信這番話是在合適時機出現,適逢大家都看到樓市上升中,一下子過分悲情的說法,例如「樓價要再跌七成」和「螺旋式下跌」等看法帶來的陰霾也一掃而空!

筆者早於今年初發表的《我對樓市的十大忠告》中第十點發表「2025年樓市將由谷底回升,評估來年住宅樓價可回升5至10%。」現實中,樓市的確由2月至3月的谷底回升了八個月,筆者每個月都根據最新的數據去作分析,以印證樓價進入回升軌道!所以基本上我同意施先生上升周期開始的看法!

何況四年回升四成只是等於每年複息8.8%,七年上升八成半亦等於每年複息上升是9.2%,這個升幅在過去幾乎每個樓市景氣周期都有,如果用祥益指數作趨勢去反映的話,上升的幅度更大,分別是三年累計可升73%和六年累計可升130%。何況過去三年的樓價下跌根本不是泡沫爆破,在樓價下跌的時候,是本港累積和增加最多銀行存款的時候!所以上升周期這個概念是有足夠的理據。

只是,筆者認為要好像施先生評估的那麼多,其實並不容易,以上評估是市場一帆風順的時候可以做到的,但現在並不是一帆風順的年代!現在不是曾蔭權缺少造地的年代,最大原因是筆者認為政府有良好的造地能力,現屆政府是回歸以來最有能力隨時增加供應的!香港的龐大行政開支已經決定了地價不可能太低。

當然政府推出多少地皮而市場能完全接受,中間是有個平衡點,筆者認為是樓價必須要與建築成本和合理地價互動的,同樣,樓價下跌不可以比這兩個數字相差太遠,相反亦不可能上升得距離建築成本和地價相差太遠!筆者認為樓價升幅應該是施先生所評估的一半至三分之一左右較為理性!何況周期只是一個經濟循環的「果」,引起經濟循環的因素已經出現了很多改變,美國「剪羊毛」的影響力亦今非昔比,很多行政因素也影響到樓價的成長,貿易戰、地緣之間的複雜因素!新的商業模式譬如AI或者Robot都會影響到商界的循環改變!我們亦不適宜過分樂觀的!

但無論如何,有關的論據是市場的一個好聲音,得到正能量回響,香港明天會更好,我們審慎、腳踏實地享受香港更美好的日子!

融資行業從業員協會榮譽會長 及 祥益地產總裁 汪敦敬

運有興衰地有褪氣 趨吉避凶部署進退

「褪氣」是一種負面的風水現象,表示氣場衰退、運勢不佳!在地產市場中,亦有不斷出現「褪氣」的現象,筆者純粹由市場角度作討論,不涉及玄學角度。我入行40多年,見證地產充滿傳奇的故事,而且往往與一些明星盤甚至「樓王」一同發生,我1982年尾入行,當時港島區賽西湖是一個傳奇!1997年地產高峰的時候,帝景園也是一個神話!除了全港性樓王傳奇之外,地區性亦有樓王傳奇!屯門現在的樓王,相信比較多人同意是瓏門,瓏門未出現之前公認的樓王是卓爾居!很多人卻忘記了1997年當時普遍認為怡峰園是樓王!以上剛巧都是新鴻基作品,厲害!

曾幾何時,在荃灣的荃威花園(1978年開始入伙)也是該區住宅的傳奇!到了最後,荃灣港鐵上蓋綠楊新邨出場(1983年開始入伙),又再取而代之!

港鐵上蓋屋苑不斷出現不敗傳奇,後來鐵路站越來越多,鐵路上蓋只是由絕對性優勢變為相對性優勢,一個屋苑受歡迎必須有其他質素和意境配合!以上的變化就是「褪氣」!當然筆者要聲明,我的觀點是根據個人的經驗和眼界,難免會有主觀的偏差,本文的價值只是討論而已!以上提及的屋苑,時至今日大多數仍然是出類拔萃!我只是描寫個人見到有關屋苑的高峰期,並不等於質素被取代!好像電影明星一樣,一個明星最紅的時候往往是當時群眾的偶像,但亦會演變為實力派做甘草演員的時段!在投資上,我們要明白這種「褪氣」的變化!當然,樓盤在當時得令的時候賣出,很多時都較明智的!而有關明星屋苑光環褪色之後,價錢可能會由跑贏大市到慢慢跑輸大市也不出奇!所以,基於以上原因,就算樓價全面上升也好,我們仍會見到市場中有價格下跌的屋苑!因為每一個物業承受考驗的能耐和質素均不同!同樣每個屋苑是否能夠配合到市場的新常態,條件也不同!

我們會見到一些例子,在一個屋苑當時得令的時候買入,但是在光環褪色的時候賣出,獲利自然不理想;反過來說,樓價在谷底的時候,市場充滿負面情緒,往往會令一些明星屋苑光芒暫時失色,在這段時間買入很多時會得到較大的折讓,結果市場回復的時候,有關單位不單只重現光環,甚至乎繼續創造奇蹟,成為成功個案的佼佼者!

當然亦有一些屋苑是受到幸運之神眷顧,市場甚至基建上的變化是繼續配合到,於是為這些樓盤的價值得到加持!如果各讀者對有關資料感興趣,筆者日後可以寫多一點,我強調以上的分享未必正確,只希望可以豐富到大家對市場的體會。

融資行業從業員協會榮譽會長 及 祥益地產總裁 汪敦敬

在香港,自由在我手!文章裏,我手寫我心!

有人說所謂「財務自由」重點不是財務,重點是自由!十分對!

其實任何事最重要都是自由自在!

在香港,才是真正自由!

到了今天,筆者不羨慕西方政治!

我認為自由標準就是隨心所欲做自己喜歡的事,但一定要有制度保護,令「別人的自由不可傷害你的自由」!

香港有好的管治保護到自由自在!

筆者和很多人一樣,每個月去不同的地方旅行。

最高級的餐廳一定會歡迎我!

你有沒有在佐敦街邊見過有人打著煲呔食豬腸粉,這個好可能是我!

有人說筆者是最勤力的地產代理公司老闆,這是因為我喜歡工作!享受工作!但我可以隨時不做!

在我的家族的生意中,面對一位購買幾十元清酒的客戶,與面對大發展商一樣恭敬,因為他們同是我們的老闆!我們應敬業樂業!

但筆者知道:「在抉擇的時候可以選舉不做的生意才是屬於我的生意!」

對顧客要忍耐,但不需要卑躬屈膝受氣!這正是做生意的自由!

當你尊重自己和客戶的時候,別人就會尊重你,包括你的大多數對手!

至於投資方面,筆者總算能渡過這幾年的商界風浪,除了幸運外,也因為我沒什麼大志,沒有盡情掌握賺錢的機會,自然風險較少!

當然筆者要強調,我始終認為近年的call loan潮是並不尋常的,很多投資高手受壓,屬非戰之罪!

令人啼笑皆非的是,很多人趁樓價跌的時候取笑之前有入市的人,包括小弟,我買物業投資從來不是短炒,大部分投資幾乎持貨20年以上。一個長遠投資期中途當然預算有樓市高潮和低潮,遇上樓市高潮筆者極大機會不會賣,同樣遇上樓市低潮我亦不會賣!

當然,買完物業樓價上升是更好,但先甜自然後苦!也同樣先苦也自然後甜!

投資是賺整個周期的價格、上升通脹的累積和地緣的發展升值,當然包括收租。

筆者喜歡長遠投資,因為可以量力而為守得穩,所謂量力而為入市,即是「預算跌的時候自己能承受得起」,而升的時候沒有去盡,等於保留實力猶有餘刃,累積這些「餘刃」有人會笑我錯失機會,但其實累積下來就成為一種錢買不到的「底氣」,遇上亂局和考驗,有底氣者未必會百戰百勝,但可以追求不敗!

孫子兵法所說:「形圓,而不敗」!

有些幸災樂禍的人,筆者不會阻止他們落井下石,如果取笑我可以令他們感到開心,他們是可以享受這種幸災樂禍的自由!

筆者只是小投資者,希望營商和投資自由自在!

自小受父親庭訓:窮要窮得有骨氣!

融資行業從業員協會榮譽會長 及 祥益地產總裁 汪敦敬

工商舖項目回復無期?最新情況初露曙光|

工商舖項目復甦無期?住宅樓市尋底回升已無懸念,本文筆者想討論一下工商舖和寫字樓,這兩個項目相對上我沒有住宅那麼擅長!相對上,是指在高手面前的班門弄斧,但筆者始終是有真正參與有關項目的用家,對比一些無參與遊戲的理論專家,我的看法仍然有參考價值的!

筆者認為香港的商舖已經重生,與其說是等待其回復,不如以從頭發展的心去面對,很明顯有內地客源留連的街道,其實已經減少了很多空置舖,甚至沒有吉舖!但沒有內地人留連的舖,很可能已經「褪勢」,現實是在等待新的合適主題,如果找不到新的主題,就會繼續沉淪;若果找到合適主題,就追隨新主題的行業發展。

一些以往集中做批發的街道,其實無論市道是否興旺也好,正常他們都應該是門庭羅雀,但因為網購已經取代了不少功能,故難以回復以前最興旺的時候,這是時代改變的問題,尤其結構改變的問題。香港經濟回復中,筆者相信商舖會與本港經濟同步回復,我對香港未來依舊充满信心,認為香港會一如既往,在考驗之後就會回復,而且會更進一步成長!我不同意「香港已死論」,如果負擔得起,現在買到新脈搏下的核心舖仍然是幸福。

寫字樓方面有另一番景況,中環被稱為CBD1,曾幾何時啟德被規劃為CBD2,但政府不斷修改的社區藍圖,似乎是將有關計劃洩了氣,最大問題是公眾不知道政府想如何。在規劃上,困局就是CBD1不夠用,CBD2不知在那裡,難以追隨政府的規劃。但是,市場在復甦的時候,總會自己做到勢頭及格局。西九高鐵站上蓋項目IGC預計明年初交付,涉及樓面達320萬平方呎,屬於全港最大商業項目之一,瑞銀集團預計將於2026年初進駐該新辦公大樓,成為該項目的首個主要租戶。另外,現正如火如荼興建中的西九藝術廣場大樓,亦獲得外資金融機構摩根大通計劃一口氣承租整個項目的商業樓面,涉及總樓面約67萬方呎。

我們見到市場上尖端的領頭羊,竟然是不需要大型的CBD,事實上他們有條件找其中的有品味格局去配襯。另一個值得留意的就是阿里巴巴以72億元收購銅鑼灣港島壹號中心作為阿里巴巴和螞蟻科技的香港總部,充分體現對香港經濟和營商環境的信心,以上令人不禁聯想富豪們是否覺得從半山府邸前往銅鑼灣更吸引,而事實上能買賣的大型寫字樓不多,在現在科技和交通發達的情形之下,不是一定要遵循CBD概念的方向,筆者認為寫字樓下一個階段是平行時空,與商舖現在的處境類似,一些板塊超旺,一些板塊日益凋零,這可能只是新經濟的常態。

融資行業從業員協會榮譽會長 及 祥益地產總裁 汪敦敬

新一浪「白居二」起動!年輕人珍惜上車時機!|汪敦敬

最新一期10月17日公布的中原城市領先指數CCL按周升1.18%,創2024年6月底後的68周新高,按周超過1%算是急升。(詳見圖表)。而上一期10月10日的CCL單是港島區就上升了5%左右,其實亦有很多港島區屋苑在一個月內錄得10%升幅。最新一期CCL八大指數錄得全線上升,九龍區按周升了2%左右,數據告訴我們樓市上升並非單一板塊所造成,住宅是全面不同板塊都有起動!

很多人對樓市回升難以相信,或者不想去相信,但數據不斷證明樓市從谷底回升超過半年。大家要明白我們不是對賭樓市,房地產只是一個正常的市場,有升有跌。到了今日更加不需要爭拗樓市長升長有,或者批判樓市永不超生!筆者以前被稱為大好友是因為我是努力詮釋市場新常態,而正正在這個年頭,我們遇上美國量化貨幣政策,實際是無上限地量化!所以過去十多年,其實筆者都堅持年輕人要趁早置業,否則很容易因為量化貨幣之下,小市民要面對高通脹的蹂躪,筆者這個想法是源於言責,但這份正義感似乎杞人憂天,中國經濟應對的方式,結果證明是十分高明的,在美國無限量化之下,在經濟仍然增長高於歐美的時候,我國是出現近乎零通脹的情況,甚至香港現在的通脹只是1.1%!筆者感到這是一個社會主義式的經濟,通脹令到大部分人的財富容易獲得正增長,因為很多投資包括定期存款,只要高於通脹就是一個近乎正增長的情況,大多數市民的財富反而得到增長,根據瑞信統計港人人均財富是全球排名第三。

當然,我們也看到不少悲哀的局面,往往都是一些大量借貸(縱使借貸比例不高),或者現在需要出售單位的人士,或者一些在港保留身份但實際上已經離港的人士,這是和過去經驗不同的,除了樓價跌的時候,香港的資金量越來越多,大多數市民的財富有增長,但問題是反而一些有能力借貸的人士會面對衝擊,這是一個怪現象!但筆者仍然認為香港年輕人應該要置業,因為「住」的空間不是免費,年輕人由青春開始付出的租金是足以供完一個住宅單位,租樓是沉沒成本,不會回頭!但供樓就可以得到持續升值的資產!這就是買樓最大的理由!

買樓亦是最佳的「套戥高通脹的風險」工具,買樓之所以致富是因為投資期長,業主會在財務日漸穩健之下(供樓當中的本金越還越多,入息隨時間增長下亦越供越輕鬆),掌握到期間的所有機會!雖然同樣會遇到期間的所有考驗,但遇上考驗的時候,你只要繼續自住(或者出租單位),是極容易安然渡過。只怕買家入市的時候無量力而為,或者在過程中人云亦云,當遇上悲觀情緒充斥社會的時候,就當樓市永不翻身,即是說:賺樓市錢必須要:

1)量力而為!

2)樂觀正能量!

3)越「忘記投資」越賺錢!

筆者是地產代理,有些人以為筆者因為做地產代理,所以就建議年輕人買樓,以為我是為了生意,大家都可以用這個去質疑的,我的利益衝突已經在文章的身份上反映得清清楚楚,代理的利益衝突要披露,但我們亦是最佳的市場證人,說出實情也是我們的職責與責任!反而很多人都是暗藏利益衝突,沒有披露出來的!

事實上,社會越多年輕人置業,對年輕人本身的得益是最大!其次是社會的得益亦大,年輕人能擁有資產怎會是一件壞事?年輕人不必一定要幫襯筆者,置業亦可以選擇政府的資助房屋計劃,以居屋2024為例,一個居屋單位價格143萬元起,政府其實也做得不錯,除了努力興建一手之外,在二手市場亦增加轉流率!對,一手及二手相加才是真正的市場供應。

新一浪的白居二已經開始成交了,2025年施政報告宣佈增加配額,下一期白居二起,再增加1000個配額至7000個,是一個可以對整個上車樓市有活化轉流,因為業主賣出樓之後很大機會換大單位。希望年輕人好好地珍惜這個上車機會,香港金融中心既然不變,外來人口只會越來越多,租樓面對壓力又會越來越大,一勞永逸的做法始終是擁有自己的資產,香港的房屋政策之所以訂立這麼多階梯,最後其實都是希望受資助者可以買到物業成為納稅人!

融資行業從業員協會 榮譽會長 祥益地產總裁 汪敦敬

香港打不死 正面能享危中之機|汪敦敬

有人說發達,就是努力享受運氣,筆者認為成功是努力加上際遇才對,際遇是需要用態度去掌握。

有些人見到樓價跌或者別人出貨,一味不斷幸災樂禍,其實風雨後還持有多少貨才是真實力!寄語幸災樂禍的人好好掌握眼前機會!否則機會過去又是一場空!

市場成交是利益得失的過程,但得失的關鍵不是在乎價格升跌,更不在乎是否有蝕讓,蝕可以不讓!賺不到價可以賺租!關鍵是如何掌握這個起伏!升跌過程中是應該出貨還是繼續揸貨又是另一種藝術!這方面筆者正努力學習中!

最新報導「名鑄複式戶逾1.05億沽」,這是二手轉讓,與我2020年和發展商買入後再行使合約享用提早交易的回贈奬勵條款,得到後實際的成交價格相差不遠(之前已撰文分享在此不贅)。

豪宅成交呎價不乏30,000至60,000,住宅板塊其實是整體有力恢復中!

而優質並合乎新常態的豪宅其實在風雨中抗跌能力和回復能力都很高!現實與一些海外KOL所說的剛好相反,真是「唔識就嚇死!識就笑死!」。

香港是大都會,其實也歷盡滄桑,定時也有人想消滅港人的鬥志,發放「香港已死」等類似的信息,其實筆者每次都可以掌握這經歷成長!

摩根士丹利前亞洲區主席、現耶魯大學高級研究員羅奇(Stephen Roach),在2024年2月12日於英國《金融時報》撰文,以香港股市表現為切入點,指「香港已玩完」(Hong Kong is over)。

2023年小紅書也曾出現「國際金融中心遺址」的帖文!

2023年12月6日評級機構穆迪將香港評級展望由「穩定」下調至「負面」!

曾幾何時負面信息如排山倒海!重點是你當時怎樣想?

大家不妨回顧一下當時的想法,因為當時的思維才是影響你一生的關鍵!

香港見慣這些大時代場面!歷史性場面可能會影響當時樓價,卻極少機會影響你的命運!影響命運的是你面對歷史時刻的態度!

事實上,每次有人說「香港已死」,不單只是死亡魔咒!而且每次都是入市良機!別人恐慌我瘋狂!那個時候正是樓市和股市的低谷!買入到現在都得到好的回報!

筆者當然不是提倡投機人棄我取!危和機永遠並存,人人悲哀的時候其實並不太悲哀!

住宅樓市數據早已止跌回升,很多人仍然看著同一數據卻認為樓價繼續下跌!

在最低谷的時候,有人幸災樂禍,有人人云亦云,有人逆流而上!亦有人保本固守陣地!你是那一態度的一份子?以上幾種態度決定幾條不同的路!影響命運的不是市況,而是你面對的態度!

融資行業從業員協會 榮譽會長 祥益地產總裁 汪敦敬 M.H

香港M3突破20萬億!水淹香江!樓價回升第三波果然提速!|汪敦敬

住宅樓市繼續進入樓價回升的第三波,無論成交量和成交價都後續有力,技術分析雙底之後的樓市第三波升勢會更加明顯,筆者預算今年住宅樓價仍有5%以上的上升機會,年初我評估的今年尋底之後再回升5%至10%,是可以達標了!

近月用差估署、中原及祥益指數分別印證樓市出現雙底理論之後,很多人驚覺原來樓市已經從谷底回升近半年!其實形勢真相已經浮現於圖表(見附圖一),大部分傳媒亦開始轉軚看好市場!很奇怪,仍然有人質疑樓市會不會回升,筆者認為,他們所說的「會不會升」是一個預測,但樓市從今年最低谷回升半年,這不是預測,而是已經發生的事實!

筆者的預測未必準確,但我評估樓市從來沒有轉軚,所謂的轉軚就是數據和客觀因素沒有改變之前,因市場氣氛而改變自己的看法,如果這是一個轉軚標準,其實市場上很多人都轉了軚!當香港最困難的時候,例如在疫情或大半年前主流媒體都在「唱淡」時,我們對香港信心源於判斷香港是否金融中心,因為金融中心的角色沒有改變,健康的市場最終都會回來!以下是筆者在市場回升之前發表的看法:

2024年10月2日的大公報

「中央已經為市場製造了轉勢,有關的轉勢將會由股票開始,第二波就會是旺樓市,尤其是樓花,第三波就是旺二手樓市,第四波就是第三、四線屋苑或者較冷門的投資產品。」

2024年10月10日香港仔

「股市急升亦告訴我們一個事實,就是有理由相信未來的樓市回升速度亦會比以前的經驗快得多!」

2025年7月30日的大公報

「差餉物業估價署指數顯示,買賣連升3個月,租務連升7個月,筆者認為當樓市升勢明顯之後,回復得會比以前的跌市會快一點」

2025年8月13日的大公報

「其實上半年住宅樓市已出現了兩波升幅,升的過程中會有跌一、兩期(指物業指數)的現象,這其實是市場正在進行「清倉」,因為樓市回升的第一個回合,一定是先賣了「又平又靚」的單位,最後「一浸」才會清一些質素較差的單位,那自然就會出現指數下跌的情況。這可能是樓價上升中的清倉期而已!

從三大指數去看,本港樓市谷底是2025年2月至3月期間,即是說筆者之前一直評估農曆新年的小陽春是有出現的,而次谷底就是2025年5月至6月份,這個次谷底和之前的谷底就形成了「雙底」!因此,現在樓市應該開始回升通道。」

筆者本來暫時無法評估樓市回升的第四波是怎樣的,因為國際環境複雜,這些複雜因素直接和間接都影響到樓市,而香港負面情緒亦深藏,但很多向好的因素仍然存在。包括香港M3不斷創新高,最新一期報告更突破20萬億元的水平(見附圖二)!定期存款會否在減息潮之下回流市場?這個是下半年樓市的重要因素。最近有契機判斷第四波市場,筆者認為屯門16區站地鐵上蓋項目招標,如果政府好好掌握,可以更進一步成為香港經濟、樓市甚至進一步回春的分水嶺!下回分解!

融資行業從業員協會榮譽會長 祥益地產總裁 汪敦敬

悲情言論落井下石!香港已死?子虛烏有!|融資協會 榮譽會長 汪敦敬

住宅樓價回升已有了勢頭!無論在現在的較低處,是否還會因悲情而擾攘多一會兒也好,合理而健康的樓價回升期,筆者認為已經開始!樓價回升是十分合理的事,香港股市由低谷14687.02點回升逾9千點,港股財富市值回升到逾42萬億元水平,再加上香港IPO回復世界第一,香港金融中心的地位已不容置疑,單是以上兩點足以令樓價追隨股市復甦而谷底回升!

重要的是幾年間港人其實持續富有,只是財富是否均勻而已,市場不景和悲情曾令海量資金流入定期存款!但隨著定期息的減少,定期存款的資金亦開始有回流市場的趨勢,最新5月份的M3報告告訴我們約有1500億元的資金從定期存款流出,資金有機會流去活期或儲蓄存款!這些正是正在或準備出擊的購買力!

些所謂「跌完可以再跌」的理論,恐怕只是落井下石的子虛烏有而已!

筆者評估今年整體樓價上升5%左右,而明年絕對有條件上升5%至10%,即是說香港的樓價有條件在數年間收復失地,所謂有條件其實不一定會發生,還要看大家怎樣處理悲情,每次樓市在下跌的時候,總有一班人歇斯底里出來踐踏!6月24日行政長官李家超表示,「軟對抗在香港肯定存在,而且潛伏在不同的地方。」6月30日律政司司長林定國表示,「軟對抗很多時候都是以虛假陳述誤導作為手段,涉事人發表的意見明顯沒有客觀事實基礎,甚至是情緒化的言論。」

遠對抗的情況是否也在地產市場上出現?筆者認為絕對存在!而且相當濃烈!尤其是個別移居海外的KOL!

港人其實已經很幸福,我們只需要面對自己,當別人唱衰香港時應如何自處?如果樓價在數年內收復失地,香港招標賣地的活動就可在更早只需年半左右回復正常,政府的財政赤字亦可以消失,加上租金不斷向上,現在住宅情況是錯價,市場回復已經是大勢所趨,重點是在過程裡面政府如何掌握,令到財富分配得更均勻,希望港人不要再追隨一些病態的負面評論,每個人都有自己的風險和機會結構,應該根據個人的情況去決定買不買樓。

祥益地產總裁 及 融資協會 榮譽會長 汪敦敬

屯門16區兩地皮將成市場指標 住宅樓市將更健康有序發展|汪敦敬

兩個星期前,筆者撰文提及將分享屯門第16區的發展,這可能是樓市的重要影響因素,現以本文「找數」。

但在筆者開始分享之前,強調地產市場在這兩個星期有較佳的景況,尤其是在價格方面。

因為樓價近年的下跌,香港政府出售土地招標亦因此大受影響。即使樓價下跌,建築材料的價格仍不斷上升。最差的時候,基本上樓價低於建築成本,地價已經被抵銷為零左右。

這個僵局維持至8月,信和成功投標買入屯門16區的海珠路地皮,市場進入了樂觀的另一個階段。該地皮信和以10.89億元投得,每呎樓面地價約3860元,打破了悲觀的悶局。該地皮成交後,顯然二手市場反應是正面的,屯門區二手500萬元以上的成交是大幅增加!價格亦是上升,有一些物業的價格上升了5%左右,證明信和的決定是正確的!亦證明了市場實力仍充沛,只是等待合理的價錢去反彈!有關地皮成交引起市場上良好的反應,筆者認為是因為鐵路概念,而市民亦開始關注新的基建環境,畢竟在未來五年至十年屯門的基建進展將會陸續出現,有關概念已不遙遠,而是合乎買樓投資的回報期!當然,政府亦銳意將資源集中在北部都會區,這亦帶給市場一個正面的訊息,令市民感到不會如一些基建項目般遙遙無期,所以政府行為才是市場信心的根源。當然,更矚目的招標是鐵路上蓋的屯門第16區站第一期物業發展項目,整個項目共約428萬方呎,當中住宅樓面佔約394.6萬方呎,另設逾33.4萬方呎商業樓面。有人統計過香港有38間發展商,項目合共收到31份意向書,反映在發展商的業界裏面對有關地盤是具信心的。

既然上次信和奪得的地皮後二手市場反應不俗的話,很多人評估屯門第16區站第一期物業發展項目是有條件做更高的價錢!普遍市民認為更高價錢會出現,亦有人認為另一優質品牌新鴻基對這個鐵路上蓋項目亦應該是志在必得,如果以上樂觀的情況真的發生的話,兩塊16區的地皮就形成了很強的市場指標,甚至有一個初步趨勢,筆者認為讀者值得留意有關地皮的招標結果是否一如所願,如果市場出現了指標其實是有助政府打破地產低迷的局面的!

最近多了很多人讚賞筆者在文章中列舉的數據和觀點,但我想補充的是,有關的文章不是想唱好樓市,只是想反映:「香港的樓市現實,並不是如一些極端負面的評估那麼不濟的!」筆者年初評估,認為2025年應該會找到住宅樓市的谷底,然後調整上升5%至10%,今年相信有條件反映出來,找到住宅樓市的谷底,香港的經濟才可以合理發展甚至回復,地皮亦可以較暢順地招標成功,這甚至是對香港財政赤字的一個關鍵,而民生就可以脫離「跌完可以再跌」的陰霾!筆者其實是不想樓價大升的,找到谷底才是最重要,樓價升得越慢,對市場和社會越有利!更何況,現在影響樓市的國際因素複雜,仿如一場在不同空間爆發的世界大戰,投資前,我們要先準備好有跌的時段!

今天買地產的原因,筆者認為是因為地產有「住」這個不能消失的需求去支持,只要是長遠投資,這個投資物業項目是很有條件反敗為勝!因此,筆者認為房地產仍然是投資組合中不可以缺少的部分!

融資行業從業員協會 榮譽會長 祥益地產總裁汪敦敬

以三大指數引證樓價回升第三波 住宅市場恢復列車已起動|汪敦敬

樓價上升進入第三波?是,這是圖表分析的結果,第一波與第二波並不是預測,是已經出現了,第三波是進行式,當然也代表中途是有機會轉勢改變,例如最近H按息口回升會否影響走勢?但畢竟Cash is king,定期存款這龐大資金走勢成最大關鍵,所以H按就算回升,但定期存款息口仍然低迷,何況購買力已起動!有如一輛開出的列車,雖起動需要很大力量,但列車起動後煞車也不容易,筆者個人是看好的!但是市場並無條件令我暫時分析第四波會怎樣,因為要視乎第三波消耗了多少起動能力、最新經濟及市場條件的變化!

年頭筆者預測本年樓價上升5%至10%,最重要是找到谷底回升,其實我最希望就是透過樓價找到谷底回升,香港的經濟逐步回復,不需要再活在悲情的情緒之中!市民的生活得到改善,人人都看到將來!至於說樓價,筆者個人認為升得越慢越好,越慢越多人享受到平樓價上車,長遠大家都開心共贏!

而事實上,祥益指數今年樓價已經轉跌為升,收復失地,參考附圖,筆者相信稍後中原指數亦會反映出本年住宅樓價由跌轉升的情況。

地產代理是市場證人,筆者只是憑現實及見到的市況反映,為了讓消費者更有根據,隨文附上三大樓市指數的圖表,讓大家可以有全面性的參考,最後筆者當然要解釋一下三大指數都有其獨特的統計範疇和方式,各有擅長之處!

差估署指數數據最齊,但有個弱點就是數據齊備一定是滯後較多,很多時都超過兩個月!所以在圖表上只見到樓價開始上升的第一波!

中原指數也是全港性的,每周五公佈,以對上一周的正式買賣合約時段去反映指數的時間,以我們的理解大概滯後三個星期!

而祥益指數在簽署臨時買賣合約去到公佈指數的日子相距大概是一至七日(在乎距離星期四公佈的距離),我們的數據有滯後較少的優勢,就能更快反映市場,但弱點是只反映屯門區,往往只代表了上車盤!

三種指數有不同的數據結構和特性,正好給到一個較接近完整的圖畫給看官參考。

祥益地產總裁 及 融資協會 榮譽會長 汪敦敬

施政報告的概念及方案建議 分配財富增加轉流是重點|汪敦敬

地產代理是市場證人,了解市場的人士亦應該有言責,筆者長期受到各方面的諮詢,而且亦有撰文給予政府施政意見,我對施政報告在理論觀點上有以下兩點看法:

1)施政並不是追求樓價高低或升跌,是追求更公平地分配社會財富,短炒風氣令樓價上升之所以可恨,是因為高樓價令貧富懸殊和樓價上升太快令一些市民難以「追車上車」!但樓價跌並不等於解決到分配上的問題,而且施政若沒有充足理念讓樓價下跌,會損害到樓市儲藏財富、抗逆通脹的功能!當然亦會令市民有損失。樓價跌的時候反而更少人上車,少人上車如何將財富再分配?這就是大家見到的事實!

當然政府是不應該太主動去干預市場,甚至評價市場,但政府有責任保護市場機制!政府應該對監管市場的機制有信心,當人們過分樂觀或悲觀的時候應挺身而出向公衆強調機制的可信和重要性!

2)更平均分配財富的重要關鍵是「轉流率」!不同置業階梯之間是要有足夠成交製造向上轉流量(即樓換樓),二手買賣比一手買賣更能夠平均分配財富!但一手樓卻可發展到新局面和優化市場!兩者應該有不同的功能分配。政府近年處理公屋的確是重視了健康的轉流率!打擊公屋富戶的成績斐然,房屋局局長何永賢表示政府打擊濫用公屋3年來收回9000個單位,以每個新單位成本100萬港元計,即節省超過90億港元。

基於以上原則筆者建議政府推行三項政策:

(1)減免釐印費疏通成交呆滯的置業階梯轉流量

今年2月26日財政預算案宣布400萬元或以下物業釐印費徵收100元是做對了,之後成交明顯增加,今年3月至7月平均每月住宅成交量5577宗,對比1月至2月平均3413宗增加了63%。未來如果放寬至600萬元或以下也是對,可以進一步增加市場成交量,筆者認為有關做法可長期持續去輪流調節不同樓市板塊,只是針對個別樓市板塊減免釐印費應該是一個短期(如數年),不應該讓單一板塊過分依賴有關做法,需要的時候一些較高的樓價例如1000萬元以上亦可作出類似的大幅減免,針對呆滯的板塊豁免,其目的是令整個不同的物業階梯得到暢順的成交,道理很簡單,因為受優惠的板塊得到豁免而刺激成交,有關買家會將自住的單位放出市場,有關賣家亦會向上一個板塊上游,得到的效益不只是一加一的,我們應該因時制宜令不同板塊有更𣈱順的轉流,整體市場與財富就會大增,應該追求全部階梯都輪流活化,所有人都可以樓換樓向上游,這才可令財富、置業機會和居住環境都得到全面的改善。

(2)重啟置業資助貸款計劃

2004年終止的置業資助貸款計劃,有關計劃和之前的首次置業貸款計劃、自置居所貸款計劃,曾在1997年前對香港貢獻良多,回歸後很多官員其實曾經考慮過重啟有關計劃,但因為住宅單位供應量長期不足,政府只能釜底抽薪希望用按揭保險計劃作替代品,但按揭保險始終是一個商業產品,並不能夠做到「將原本房屋資助的受衆,透過有關貸款變為有資產者」,填補不了這個空白,有關受眾就會積聚在公屋、居屋,甚至劏房板塊中,就好似近年的困境一樣,其實從數字上亦看得很清楚,筆者認為政府應重啟置業資助貸款計劃,才可令到年輕人難以置業這個深層次矛盾得到解決,不應該留下這個空白地方給將來。

(3)政府應將填海的資源全力投入市區重建

大家可以見證及計算到,市區舊樓日益殘破,其老化速度遠高於市區重建的速度,政府應該將創意全力投身市區重建,市區重建局應該重組,擔當重建地盤的策劃人,然後用財技譬如房產信託基金將地價、建築商的分成和業主權益攤分,否則政府可能未來要面對「新填島冇人投標」、「市區殘破樓冇人理會」的尷尬局面!

祥益地產總裁 及 融資協會 榮譽會長 汪敦敬

公屋和私樓共榮共存 「樓價跌下公屋增」是危險的認知|汪敦敬

住宅樓價雖然下跌至年輕人兩小口子能負擔的水平(25歲至34歲全職僱員人均入息中位數字能力可購買樓價約580萬,每月儲蓄3成收入3.3年可儲蓄到物業的首期),但不少年輕人仍放棄置業去追求「公屋住一世」,一些人認為「政府只要興建大量公屋就解決了房屋問題」,筆者十分同意公屋是住屋安全網必須要維持!但若要大幅增加公屋數量必須要了解和解決現實一些問題!

1. 興建公屋不是免費的,錢從何來?其實大部分都是由地產市場而來!而且仍未找到其他可以代替地產份額的收入!無論你是否喜歡,這也是現實!

「唔好倚賴地產」是非常正確的目標!但不是今天的現實!保護不到合理的市場,結果只有政府不斷出現赤字!

更何況,興建公屋的土地是珍貴的資源,運用有限的資源必然有其極限,不可能無限地使用,如果一塊土地用來興建私樓,其價值不菲是香港庫房的可觀收入,如果用來興建公屋就多了市民得到安居住所,但公屋數量越多政府對公屋的經常性負擔和虧損就越大,如何取捨?其實兩者都需要平衡!

2. 公屋和私樓在市場機制下,是互為因果,甚至是命運共同體!

筆者覺得:如果不是地產收益,香港之前不可能有如此多盈餘,當年也不可能計劃「明日大嶼」和「公私營房屋七三比」!樓價下跌,港府的地皮能成功招標大減,政府出現赤字,不單只明日大嶼要延遲,而且長遠難以負擔龐大的資助房屋支出!

私樓和公屋根本如影隨形,共榮共存!

3. 樓價下跌,解決不到上車問題!

樓價若下跌到一個程度,自然會吸引了一些有充足購買力的人入市。而這群入市尖子接受的樓價其實一樣遠高於消極者和其他未能提升購買力的人!(市場從來都包括消費者的互相競爭)因此若未能提升自己縱使樓價大跌仍解決不到上車問題,而政府不應該盲目順從這些民意,應幫助市民提升和增加購買力才能得到的上車機會!

就算政府重啟了「置業資助貸款計劃」為市民提供首期!一樣有部分人不會上車,因為最後能上到車的只會是樂觀和有準備的人!

筆者見過很多父母為下一代支付首期,但年輕人卻不肯買樓,因為在觀念上這些年輕人比肯上車的人更為悲觀!這些才是社會要解決的問題!

「想樓價跌下社會以大量增加公屋為主要房屋政策」是一危險的認知,令社會走進倔頭路!樓市不濟令香港進入赤字,若加上超量的公屋只會長期消耗香港僅餘的實力,房地產市場必須和公屋市場共同健康發展,樓價過高或太低都會不平衡,無論樓價升或跌都不應該將快樂建立在對立的一群人痛苦之上!公屋和私樓必須共榮共贏!

房地產被製造了太多錯誤的觀念,例如「供應不足」,政府不少官員和專業人士都會將供應局限在一手供應,實際供應其實是一手加二手,而「二手供應多少決定於轉流率是否正常運作」。過去的政策都忽略了二手轉流率,如果住宅樓市階梯有正常轉流率,市場就有足夠的供應,我們追求的不是樓價升或跌,而是讓市場有正常升跌空間,升跌不應是人為的,是有空間讓市場去決定!市民的上車機會和換樓機會不是源於樓價高或低!反而是應追求升跌合理地經常出現!

融資行業從業員協會 榮譽主席 祥益地產總裁汪敦敬

說好了的逆周期措施 政府有責任修正市場秩序|汪敦敬

引用前任金管局總裁陳德霖在2014年於網上專欄《匯思》發表的文章:「在2009年10月,我剛接任為金管局總裁之時,已察覺香港的樓市,在樓宇供應不足、美國實行量化寬鬆貨幣政策而導致香港出現負實質利率和大量資金流入港元的情況下,樓市過熱的風險明顯上升,所以我便在2009年10月23日推出首輪的逆周期監管措施,收緊按揭成數。」

有人號稱這是樓市辣招,其實一直面對的真身是美國的無限量化貨幣、空前強勁的「剪羊毛」!「逆周期措施」充滿中國策略特色的「敵進我退!敵退我追」的味道!這是一個理想的方案!國外資金洪水來犯,我們就冷凍市場將有關資金滯留在銀行體制!就像中國三峽的大壩工程一樣,雨季儲水,當大地乾旱的時候就「放水」,潤澤萬物!「逆周期措施」推行了14年多,直到2024年2月政府才撤銷住宅物業需求管理措施和修訂物業按揭貸款的監管措施,期間大部分時間筆者都支持的,因為我認同這種策略,所以只是提倡優化樓市辣招,令到其更加配合環境的改變!

在香港實施「逆周期措施」都是成功將洪荒之水(外國資金)封印在現有銀行體系,我們之所以可以在聯繫匯率和美國掛勾之下,不需要理會美國息口是否需要減,香港可以大幅降低H按息口,完全是因為之前大量資金湧入香港的時候,政府將許多多餘的資金用未償還外匯基金票據及債券去吸取,今日我們仍有大量的票據可以適當解放出來,保護到銀行結餘資金充盈,所以才有H按的減息空間,這方面是值得讚揚香港政府的,但是在資金過剩之下,有很多部分救市措施都給人有些「唧牙膏」、來得太少和來得太遲的感覺,並不如想像中「敵退我追」的迅速。

三峽大壩洩洪是一個高深的技巧,筆者並不是投訴,因為從政者面對很多取捨,我們蟻民是未能夠明白當中的難處,我只是希望高官們記得,大量支持政府的市民正等待你們將原本「逆周期措施」在民間行得更好!筆者只是小商人,我和大部分港人一樣,其實不需要政府出手接濟的方式去拯救,但是我們認為政府應好好運用行政手段,令到市場更適合讓勤奮的中小企生存與競爭!「逆周期措施」在市道景氣的時間適時收緊借貸,其實亦等同在市道不景氣的時候作適時放鬆!筆者認為當下一定有做得更好的空間。

融資行業從業員協會榮譽會長 祥益地產總裁 汪敦敬 M.H

Too late and too little 利民救市只求一「先」!|汪敦敬

「東升西降」已經是不能否認的大形勢,很多不同意的說法,其實只是抗拒接受現實的投射,尤其是西方很多國家的圍堵政策,正赤裸裸地以「企圖阻止這大勢」衍生的變相認同!

無論你是什麼政治立場也好,現在香港是一個徹底太平的社會,從這角度來說,中央政策是正確的,香港的官員亦做了不少正確的事,筆者有撰文分享所以不再重複了,那這篇文是「擦鞋」文章?不是!香港的官員是有自信多聽市民意見和接受批評的!我相信發表民意這點來說,今天的香港已經比西方世界來得自由和有效!

行政長官新一期的《施政報告》已展開公眾諮詢,筆者想說的是,不少市民不擔心政策不好,只是擔心不同官員水準不一,好的政策做得太遲,令人想起西方一句諺語:Too little and too late!這句西方諺語形容軍事或政治決策,做得「太遲」(too late)且「行動力道不足」(Too little)。第二次世界大戰名將麥克阿瑟,在總結戰爭失敗原因時曾強調:“The history of failure in war can almost always be summed up in two words: ‘Too late.’”( 戰爭中的失敗幾乎總是可以用兩個字概括:“太晚了”)。他進一步闡釋了「太晚」的4種表現:(1)理解敵人的致命意圖太晚(Too late in comprehending the deadly purpose of a potential enemy);(2)意識到致命危險太晚(Too late in realizing the mortal danger);(3)戰備不足且啟動太晚(Too late in preparedness);(4)整合抵抗力量太晚(Too late in uniting all possible forces for resistance)。麥克阿瑟的「Too late」主要聚焦於時機延誤的後果!

一場暴動失去了平定的黃金時期就會惡化,甚至出現破窗效應!救樓市如果救得太慢就來不及救政治,甚至會成為螺旋式下跌的慘淡結果!不要忘記太多人經營悲情,當中有自己人!亦有敵人的代理人!亦有不滿現實的人!當然有關需要長官意志力去決定的事情,筆者不同意用專家去評論!我認為長官總有很多苦衷,我們沒有條件去了解,但在香港可以發表我們的擔憂,近年不少市民都擔心政府救得太遲!香港現在樓市的住宅項目已經開始谷底回升,住宅的回升勢頭其實是很艱難地在一片悲情之下遲了出現,而工商方面,筆者認為政府有空間可以多做功夫。

又再說回先機,說策略,西方理念其實不及東方兵法,西方理念的好處就是淺白和具體,筆者認為學習過程應該是中西雙修的!《孫子兵法》亦有提及先機,例「兵貴神速」!「兵聞拙速,未睹巧之久也。夫兵久而國利者,未之有也。」正確的事越快做越好,消耗的政策就越快收越好!其中樓市辣招撤得太遲!正如筆者之前所說政府當然有其苦衷,希望政府考慮多一點市民的感受!之後再將難做之處說清楚,然後再進展說得令人鼓舞一點!這些做得更好,市民一定更支持!

雖然麥克亞瑟將軍提出及強調「too late」,但叱咤第二次世界大戰的他,最後也是敗在「too late」中!美軍最後在1950年的韓戰吃盡苦頭,之後數十年都不斷陳述這個觀點:「突然之間整個山頭都是人,不怕死的人排山倒海衝上來!」打仗當然有埋身廝殺,中國後來的和平始終都是偉大的先輩用血譜出來的!但筆者一直認為當年美國面對的不是人海戰術,而是我們陸軍的運動戰!事實上,大家的兵力並沒有出現人海戰術的懸殊,筆者不花時間去分析運動戰和人海戰的分別!但我提出一點就是:「前仆後繼的人群為何可以突然之間在你眼前出現?」美國的科技和空軍優勢顯然完全發揮不到。正是Too little and too late!顯然美國是面對了行軍的高手,追蹤不到正確的行蹤,關鍵時刻發現得遲及處理得遲正是Too little and too late!

祥益地產總裁及融資行業從業員協會榮譽會長 汪敦敬

面對騰籠換鳥現實 港人買樓收租為上策

很多人都會懷緬昔日香港的光輝,在那艱苦奮鬥的時候又怎會百分百幸福呢?以前的世界有貪污、「劏死牛」、夜晚出街不安全、醫學亦不及現在昌明、晚年生活質素怎會有現在那麼好?只是時間洗禮,令人忘了當日的徬徨,留下值得懷念的一面而己!

電影《一代宗師》的深度,並不只是武打場面,也說了60年代大時代下的香港,這貧困的年代,不少人偷渡來港,窮得只有一條命,生活和身體就是打拼明天的本錢!「一條街幾十間武館」反映了貧困年代充滿大江南北的好漢!他們都出盡渾身解數,包括教授平生絕技去求存!曾幾何時香港九七年回歸成為了很多人「限時發達的目標」!到了香港的人爭取短期發達!

另外有一批人亦希望偷渡來港參與這個發達競賽!於是香港就成為了不斷衍生人才的新陳代謝系統!社會和人體一樣,新陳代謝旺盛代表年青!新陳代謝緩慢代表老化!這世道果然是「生於憂患,死於安樂」!幸福感源於飢餓之後的溫飽,但人安定了反而幸福感就會消失!近20年的安逸主義、躺平主義、慢活主義抬頭,這些主義有其價值及道理,但港人的確同時消失了奮鬥心!

2019年之後香港受盡疫情的蹂躪,暴動亦曾經出現,香港金融中心的地位受到質疑,雖然筆者認為政府的房地產政策仍有很多應該改善之處,但是大時代之下,香港重新定位在金融中心上打拼,港府的確也有不少做得很好的地方!到了今日香港金融中心的地位,不單只股票和集資,也包括債券、虛擬貨幣產品的發展!金融中心再配合近年教育中心的成功!是對香港和大灣區合作的大西北創科中心十分有利,截稿當日,新聞報道香港競爭力彈升重返世界第三,港人身在福中完全不覺得有這麼大的轉變,可以說是罕有的「從悲觀和一片噓聲中成功!」或者對很多人來說,仍未接受成功的出現!

以上的轉變同時會衍生的就是香港在人口政策之下,本港人口由負數回復為正增長!新進入香港的「新香港人」,雖然現在仍以內地人為主,但其他國際上不同東西方的人士,他們的增加比率亦相當明顯,香港的而且確是一個大都會。

究竟樓價會不會同樣在一片悲觀和噓聲中回升?那就要看境外人口來港發展的增加是否能持續,其實筆者在20年前撰文分享大都會概念時,強調大都會本身的性質就是會帶來大遷徙!而起碼在地產和不少工種來說,新來港的人口並不是來搶我們的東西,他們只是珍惜很多港人放棄的機會而已!

筆者強調大家要留意騰籠換鳥是否現實,如果認為是,港人在現實中最好的策略,我個人認為並且自己亦正實踐和享受的策略是做「收租佬」,這樣既可以為市場增加租盤,同時亦放緩了租金的升勢,更可避免和內地更勤奮一族作正面競爭!這是筆者這個年長人士的方案,但如果你是年輕人的話,筆者認為整個大灣區都是一個機會,只要香港年輕人肯拼搏,其實機會是空前良好的,我們不要被感覺或者負面情緒影響到眼前充滿的機會啊!

祥益地產總裁汪敦敬博士M.H.

融資行業從業員協會 榮譽會長

超低息期持續逆轉大局 樓市柳暗花明又一村

近期港人才驚覺資金不斷湧入本港,其實資金不斷湧入已經持續20年,本港M3已達19萬億元以上,比1997年的2.8萬億元多了約6倍,在香港最低潮的時候包括疫情及暴動期間資金沒有間斷仍持續湧入!而19萬億元裡面有逾10萬億元是定期存款,10萬億元是甚麼概念?全港住宅借貸加起來都只是2萬億元左右,但在過去3年偏偏已經增加了大概5萬億元流入定期,原本這5萬億元很大機會在市場活動,只是被之前定期的高息吸引而變相被「凍結」。

可想而知,過去3年所謂樓價下跌並不是泡沫爆破或者經濟低潮,只是定期吸盡資金流,令銀行資金過剩而市場流動資金過缺的現象,這5萬億元近年才做定期的遊資的走向如何其實才影響大局。

近期香港資金已經泛濫過了臨界點,銀行結餘不斷增加,就算遇上寧德時代IPO大集資之下,本港仍出現銀行同業資金過剩的低息潮,息口更屢創新低去到近3年低位,市民開始感到迷惑,如果有關低息期持續市場將會絕處逢生出現變天,偏偏近期減息潮的確有持續的趨勢。中期來說,我們應該注意資金的走向及超低息期的持續性!筆者見到銀行最近為新的常態推出了兩項措施,第一項是增加按揭現金回贈,第二項是調高按揭罰息收費,這都是銀行應對低息期及資金流動有關!筆者認為本公司按揭部主管潘嘉欣分析得幾好,大家可以看一看她的陳述:

日前多家銀行調整本地樓宇按揭優惠,上調現金回贈搶客,同時又有銀行宣佈調高按揭罰息及手續費,有關消息公佈後,旋即收到不少客戶查詢新造按揭及轉按的資訊,查詢量較上月同期增加約2成。

潘氏認為,是次銀行調高按揭罰息及手續費,主要原因是避免有條件Full Paid(即一筆過付款)的客戶做部分或一次性還款。因為過往有客戶會先做按揭貸款,將資金放入定期/股票市場賺取息差,但由於目前處於低息環境,而銀行定期存款利息亦同樣下調,賺取息差較難實行,因此便會迫使資金流動,例如客人無法賺取定期利息,便會提前將按揭償還,以減低利息支出。若客人提早償還貸款,銀行便要考慮資金流向,或會放寬按揭將資金重投到市場上,所以銀行調高按揭罰息及手續費以避免有關情況。

祥益地產總裁汪敦敬博士M.H.

融資行業從業員協會 榮譽會長

資訊傳遞以少勝多 三三制人人有單開

香港是幸福之地,起碼沒有戰禍的蹂躪,但無煙硝的戰場,例如金融甚至認知戰,香港都是激烈的主戰場,亂世中很多人都會問:「古代的兵法是否能用在現實中?」,在《孫子兵法—軍形篇》說:「善攻者動於九天之上!」現在的空軍正是在九天之上,亦有雲:「善守者藏於九地之下!」近年的

「以巴衝突」在弱方的加沙亦曾運用了地道去遊擊作戰,各國亦有很多不同的軍事設施深藏在地底。一些兵法不單只在歷史和現今會影響到戰爭的局面,甚至亦有氣勢可以給人借用,最近有一套備受矚目的電影《風林火山》,電影內容筆者未看,但如此有力的標題正正是《孫子兵法—軍爭篇》的「故其疾如風,其徐如林,侵掠如火,不動如山!」《風林火山》亦是日本的戰國名將武田信玄的旗號,雖然當時日本是用中國文化包括漢字,但識字的人並不多,據說武田信玄請來僧人解讀《孫子兵法》,最後用了這四個字來做旗號,成為日本戰場的一個傳奇。在現實經營從商孫子兵法有沒有實際用途?仍然有!其實現在流傳的古代兵法很多都沒有談論兵器,學問都是在力量配置的法度,例如筆者經營的祥益地產,剛剛5月份代理人均成交4.6宗,很多人感到奇怪既然市場持牌代理近4萬人,只是分享約幾千宗的成交,按理照計我們怎會做到那麼多呢?

商場如戰場,但其實地產代理本來就是接近日日有單開的行業,只是近20年迷信了人海戰術,所以令到「食白果」的人數大增,地產代理的經營利潤大減,是共傷的「七傷拳」。另一方面,銷售市場從來都是兩成人搶得八成的生意,這「二八定律」廣泛認知,至於祥益為何能夠做到人人都有單開,當然祥益有最強的舖陣,因為我們的信譽和街坊客,加上紮根於屯門及天水圍區,所以有充足的客源和盤源,更加正確來說我們得到充足的信任。

大行太強大,消費者總要找一個非大行的品牌,而又接近多一些街坊的,祥益固然是一個很好的選擇,更加重要的是,祥益擁有不比大行輸蝕的區內龍頭舖,但對比大行少人很多,如果用兵法來形容,我們是「三三制」(近代有不少成功戰役包括長津湖也是使用三三制),即是說其實每間分行編制只有三至五個人,用好的龍頭舖和40年的街坊關係將注意力集中在三至五個人,每間分行就是一小組,追求的是每個小組之間通訊連環緊扣,這就是三三制!同區行家一間分行二十人或者幾間分行加起來三十至四十人,而且我們普遍用同一舖陣,但人手只是行家十分之一,「三三制」的好處是人愈少掌握的資訊更緊密,資訊傳遞上我們有優勢,資訊管理上我們亦有優勢,而且將資訊運用在提高服務或者做配對方面我們同樣有優勢。

人多是優勢?有時會是一個錯誤的概念!相反以少勝多,如果是打資訊緊密傳遞的,反而是一個優勢,當然,最大的優勢就是人人開到單,這不單只是一個資源配置,更是一個王道的利益分享,希望大家支持這種橄欖型分配結構的經營模式。

祥益地產總裁汪敦敬博士M.H.

李小龍與投資哲學 君子愛財取之有道

李小龍在武術上成就超卓,近年開始多人留意他的哲學成就!他的確是修讀華盛頓大學的哲學!李小龍很多哲學故事都流傳甚廣,而且十分有啟發性!有「智者飲茶的故事」、和「empty your mind」都是被多人引用的,今日我想介紹的電影《龍爭虎鬥》內的一段戲,內容更可以給投資者參考!我用來教我同事如何銷售之後,我發覺同様可以分享給參與投資朋友分享:

「龍爭虎鬥」那場戲,說主角李小龍在遇上一少年(由年輕的董瑋飾演),於是教授他踢腿:

李:踢我!踢我!

少年踢了一腳後…

李:那算甚麼?表演嗎?我們需要用激情!再來!

少年不忿被教訓,於是奮力再踢一腳!

李:我說的是激情內斂,不是憤怒!再來試試!

少年收斂心神,奮身踢出發現有勁的腿招,今次主角李小龍十分滿意,很高興地讚賞。

李:就是這樣!你覺得怎樣?

少年卻說:讓我想想……

李:不要去想!去感覺!這就如同一個指著月亮的手指,不集中精神你就只會看見手指,看不見月亮的榮耀,你明白了嗎?

你的眼睛任何時候都要叮著你的對手,甚至當你鞠躬時,就是這樣!

故事說完,練武的心態和投資有什麼關係,當然完全一樣!

有些人投資太心雄!亦有些人投資太膽小!這些都是未戰先敗的性格!所謂「火燭鬼!」、「怕輸不敢贏?」都是EQ問題!

有人「貪贏不知輸!」,也有人意氣用事!一定要贏!今日仍未入市,見到樓價跌就幸災樂禍!

我認為財不入急門!

我喜歡人人一起賺錢!

上善若水!

見人賺就算自己無份都開心!始終社會越多人賺錢就越代表幸福!

做生意都要講耐性!其實也要講修養!

以上李小龍的哲學故事,最精彩部份是:「這就如同一個指著月亮的手指,不集中精神你就只會看見手指,看不見月亮的榮耀」。很多人其實只是搏命賺錢!忘記了賺錢的真正目的!就好似只望手指而忽略了手指其實是指向月亮一樣!

賺錢目的,雖然每個人都不同,但大多數都是希望爭取幸福,和爭取幸福給予別人!

對自少要養家的人來說是非常重要!但不要忽略家庭和健康!

錢、價錢、和價值都是不同的東西,千萬不要迷失和混淆!

巧取豪奪者我們當然可以批判!但千萬別與擁有金錢的人對立,因不少富者也是白手興家取之有道的!盲目抗拒可能會令大家困在狹窄扭曲的空間中!

後記:李小龍雖逝世多年!

當日的董姓少年今日已經是電影特技界的一代宗師!人在,其實當年拍攝的青山寺也仍在!三大古剎風采依然!我上次因公職探訪青山寺的時候,有一群西方人組團想去尋找李小龍電影背景!一切場景完好保存!出名杯渡船師上岸之地和「回頭是岸」的名勝仍在,政府可以加快速度重整青山寺,一定可以得到更大旅遊號召!

祥益地產總裁汪敦敬博士M.H.

樓市新態/置業投資 長線為本

「房住不炒」是硬道理,其道理很簡單,就是住屋是民生重要的一環。房地產市場更加是重要的分配財富平台,如果炒風過熱,社會利益分配就不平衡,深度矛盾自然出現。

當然,筆者同意樓價下跌是對上車買家有利,是合乎重整市場的基本條件。成功的跌市是富人將機會讓給草根,即所謂財富轉移,而失敗的跌市是樓價跌到人心惶惶,明明對草根有利都不敢入市,當樓價回升的時候,深層次矛盾並未消除。

樓市要避免住宅供應中斷,不要讓整體市場中期供應不足,導致樓價高企的日子重臨。避免中斷供應除了持續土地供應之外,同樣重要的就是發展商建屋不能停下來,樓價始終要能支付建築成本,才能維持市場運作。

救樓市,救樓價,就是救轉流成交,也是救人心。縮短調整期,大量降低市場受調整的深度影響。當發展商不敢投資的時候,其實是變相終止了幾年後的供應,製造了下一波的樓價高潮。

買樓收租 有利可圖

現在的樓價處於低谷,筆者認為準買家應該忘掉價錢,以「抵用」即性價比配合自己的實況去入市,「房住不炒」重點不是放在「價錢是否跌到最低」,過分追求價格,其實中間是有「貪」的成分,也具有「賭」的性質。

買樓投資應以長線為本才是正確心態。

對於投資者,筆者的忠告是地產市場仍然有其重要的價值。雖則筆者也是投資者,但個人是不同意短炒的,這是我數十年來身體力行的方向。在市場有租務需求的時候買樓收租,筆者認為是一個好的選擇,香港人口日益老化,內地及世界各地都有新的精英及年輕人來港,他們是要租樓的。買樓收租可以增加租盤的供應及放緩租金上升,所以現實環境,我們年長一輩可以繼續投資去為租務市場提供供應,令到香港更健康發展。

祥益地產總裁汪敦敬博士M.H.

東升西降資金流港 存款息口急降購買力回歸市場

筆者是較早提出並堅持大局勢是「東升西降」的人,卻多年面對不少冷嘲熱諷!但事情發展到今日東升西降已是不爭的事實,大形勢下香港扮演着什麼角色和功能,這就是投資者需要弄清楚的致富鎖匙!

上星期在此分享了中美角力下香港出現了「低通脹、高息(存款收息曾比通貨膨脹與經濟增長更高)和高匯率(港元因聯繫匯率跟隨美元匯率上升)」的新常態,樓價就在這戰略背景下「無泡沫」卻「資金氾濫」下出現下跌!

現在最新的趨勢也因中美角力衍生「通脹提升」、「較低息」(雖然P按利率受美國息口影響,但H 按利率卻因資金不斷湧入香港而下跌!)美國亦顯然想爭取匯價下跌,如果爭取成功港元和美元聯繫掛鈎自然會跟隨。當然,美國匯率隨心所欲還要問過債劵主權國與貿易對手,如果他們一起貶值的話,美元將繼續「被升值」,美元變相被剪羊毛!

首先,我們應該問自己:你認為未來香港會流入更多資金嗎?香港資金中定期存款達十萬億元以上,你認為存款低息下資金仍會留在銀行不走出市場活動嗎?你認為進入香港的境外人士,將來會愈來愈多嗎?每個星期都會聽到個內地大老闆在香港找到豪宅居庭!最近有統計反映四個私樓買家中有一個內地客!看來聰明人也早一步來港了!港人今次太慢,令人唏噓!

執筆的時候息口大減,一個月期銀行同業拆息由4月29日的4.06851厘減至5月20日的0.96036厘,減幅達3.1厘。近年重要的元素我們要考慮:銀行做定期,不少銀行會用做定期的錢去買美債等產品,以聯繫匯率下的無匯率風險優勢,用美債更高的息去找數定期息口!

現在美債人人劈貨,美債價大跌,於是債息上升,美國十年期債息由4月29日的4.174厘升至5月20日的4.45厘。為何銀行不再用美債去找定期存款息口?而定期存款息口大跌!因為美債有機會違約!所以未來定期息口可能出現較長期甚至結構性大跌!香港有十萬億元定期存款!上次2021年過萬億元存款回流市場樓價已經破歷史上最高!現在就算定期存款中很少的部分如一萬億元回流樓市,後果已不堪設想了!

祥益地產總裁汪敦敬博士M.H.

樓價已平到人人買到 提供「買樓地圖」人人可得溫馨的家

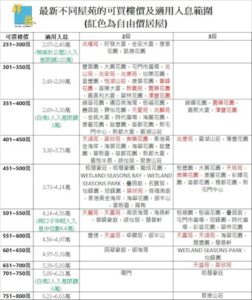

香港的樓價已經跌到可以說幾乎任何人都買到樓了,任何人買到樓的意思即是說不同收入的人士,包括申請公屋的人士都可以透過3年左右的儲蓄儲到首期,然後供得起樓,亦過到銀行的審批,雖然大家開始明白這一點,但沒有具體的例子,本文就想列舉大量充足的例子並提供圖表,令到不同收入的人士,包括住公屋甚至劏房的人士、人均入息中位數及其他收入的人士都可以憑圖表找到自己條件能買到的屋苑,筆者是主力及深入二手市場的地產代理,但我經營的地區只有屯門及天水圍,所以深入以該區作為例子,當然,有關上車例子在其他地區都可以找到,極其量沒有那麼多選擇而已,資料如下:

我們先看屯門區二手住宅的呎價水平(圖1),第二市場(未補地價)租置和居屋的呎價分別是3858元和5565元,自由價居屋是6947元,私樓是8980元。私樓比自由價居屋貴約3成左右。呎價由不足4000元至8000多元的板塊都有選擇!

其次我們再按樓價和入息去看買家有什麼選擇(圖2)。6.63萬元入息可買800萬元內的聚康山莊三房單位;5.80至6.21萬元入息(白表2人入息限額6萬元)可買701至750萬元的瓏門兩房單位或栢慧豪廷三房單位;5.39至5.80萬元入息可買651至700萬元半新居屋屏欣苑自由價三房單位;4.97至5.39萬元入息可買601至650萬元的御海灣兩房單位或怡峰園三房單位;4.56至4.97萬元入息可買551至600萬元的卓爾居兩房單位或海翠花園三房單位;4.14至4.56萬元入息(兩口子年輕人入息中位數共4.4萬元)可買501至550萬元的南浪海灣兩房單位或屯門市廣場三房單位;3.73至4.14萬元入息可買451至500萬元的御半山兩房單位或新屯門中心三房單位;3.30至3.73萬元入息可買401至450萬元的啟景園兩房單位或嘉湖山莊三房單位;2.89至3.30萬元入息(白表1人入息限額3萬元)可買351至400萬元的邁亞美海灣兩房單位或錦暉花園三房單位;2.48至2.89萬元入息可買301至350萬元的大興花園兩房單位;2.07至2.48萬元入息(稍高於公屋2人入息限額2.02萬元)可買251至300萬元的凱德花園兩房單位。

至於收入更低的人士,例如約1.24萬元入息持綠表資格可以買到約150萬的未補地價公屋(例如良景邨或山景邨),而劏房人士收入逾2萬元也可上車,二手市場有選擇可配對到。

以上的例子全是以9成按揭、30年期和3.5厘利率來計算,我們劃分了逾10個不同適用的入息板塊,門檻由申請公屋的入息去到6.63萬元,可以說二手市場能夠完全取代到資助房屋的買樓計劃。

補充,若2人富戶收入逾10萬元是可買到樓價約1100萬元瓏門大單位。

希望有關的數字可以給予有力的例子供年輕人去置業,筆者認為政府應該要好好地掌握這個時機資助更多人上車,因為市道有升有跌,景氣的市道始終都會回來,任何人都上到車的機會應該好好地珍惜的。

祥益地產總裁汪敦敬博士M.H.

珍惜上車時機

每一種樓價指數都是有其專業性及參考性的,市民參考的重點是要知道如何統計。筆者個人認為差估署的指數所統計的資料最齊備,但是它的統計優勢亦帶來了其結果通常會較滯後於市場實況大概2個月。有關指數雖然有滯後,但仍然非常重要,因為資料較完整我們可以將已知的市場數據再作微調修正。中原指數相對上沒有那麼滯後,所以可以早些知道整體樓市的結果,但仍滯後市場大概3個星期。而筆者公司的祥益指數的好處就是比較快反映市場,因為每一期指數都是截數至前一日的成交數據,所以很多時都是較快反映市場趨勢,但弱點就是只兼顧一區,不過如果該區是市場的主流,那麼其參考性亦頗高了!

農曆新年後的小陽春,祥益指數已在2月6日至12日的一期反映出來,而財政預算案公布後的小陽春,祥益指數亦是清楚反映到,這的而且確比其他指數快,但香港是面對一個長期的唱淡風,當成交回復的時會有人質疑是否真,當確定了成交真的增加時亦會有人質疑會否後續有力呢?當發覺後續成交仍然有力時,又會質疑是否升量不升價?雖然以上情況都有可能出現,但市場有很多評論都是過分悲觀的,結果可能耽誤了消費者掌握時機入市。

本文筆者想多引述同業的數據:中原地產統計20大屋苑3月上半月的成交,合共122宗,較上月同期升28%。美聯數據指,全港35個大型屋苑於3月10日至3月16日的一周,合共錄81宗成交,按周升約39.7%,並創21星期(接近5個月)新高。香港置業顯示,同期(3月10日至3月16日)的全港20大主要屋苑二手買賣錄62宗成交,較前周的36宗增加約72.2%,創20周新高。至於樓花方面,中原陳永傑表示財政預算案至今已先後有6次新盤銷售錄得「一Q清枱」,3月上半月已錄得逾1,600宗一手成交,是5個月的新高。

以上的數據顯然看到成交增加,一是不單只樓價400萬元或以下,400萬元以上的開始有「百葉簾」效應,而成交暫時是有持續之勢,因為之前的價格是在較少成交量的情形之下的市價。當成交多了幾成之後,而成交量持續的話,價格是應該回升才對。筆者之前曾分享過,通常市場回旺第一浸成交的是「又平又靚」的單位;去到第二、第三浸的成交,雖然價格相近,但其實已經是質素差一點的單位了,在實質上來說,價格在這段時間是上升中。筆者對今年年初發表的樓市評估仍然沒有改變的,就是樓價會止跌回升5%至10%,我有信心是會輕鬆達到的。

祥益地產總裁汪敦敬博士M.H.

金融戰下的香港樓市

撰文時港股繼續上升,在1月13日至3月18日,港股市值共多了逾9萬億元資產,毋庸置疑香港穩定了金融中心的地位,而「股市掂,香港掂!」「股巿升,地產跟住也升!」是普羅大衆的共識!也彰顯了中國興盛和東升西降的事實!這段時間港股升了逾30%,而美股卻下跌了約10%,這種局面其實筆者一早已經預測到,並在投資課堂分享了「東升西降的時機」,因美國長期赤字,股市延長泡沫階段,早晚都會爆破!筆者一直認為美國勢弱過程中資金會必流向東方!不過我評估得太早了,早了大約4年,這4年市場表現並沒有跟隨市場基礎因素與數據,樓價竟在貨幣供應量M3不斷增加之下下跌,究竟這4年發生了甚麼事?悲情甚至表面泡沫背後的真相是甚麼?當然並沒有人詮釋真相給我們知道,筆者只能根據部分事實加上聯想,推測如下:

筆者認為中國面對美國領導西方各國全方位「封殺」和制裁下,這幾年是採用深溝高壘、高築牆、廣積糧,累積資金等實力和去除市場泡沫!中央更趁這個「被圍攻期間」將市場及企業作出大調整!也守緊門戶管控資金,避免資金透過金融市場外流!這段時間港人是辛苦的,因為既要面對西方的攻擊,亦要面對中國的內部調整,不知道發生甚麼事的人不少都掉轉槍頭抱怨政府!

在這段時間,中國奇蹟地逃過了各國無限量化貨幣必然衍生的高通脹,中國式的經濟竟然將通脹控制到零左右的水平,香港過去一年的通脹亦只是在1.1%至2.5%的水平徘徊,加上聯繫匯率令到銀行可購買美債產品去支付定期存款的利息,於是市場就出現了罕見的銀行收息高於通脹的奇景!沒有通脹,推動樓價自然減少了不少動力,而高息的定期亦將市民強勁的購買力冰封在銀行戶口裏面,如果以一個戰爭的角度來說,這是強勁的守勢,這個守勢一直到了今年農曆新年才蛇來運轉!美國久攻不下,開始改變策略,圍攻中國的西方聯盟開始疏離,特朗普亦製造到很多不穩定,於是國際資金就重新回流到中國及香港!

而樓市實況又如何?取消樓市辣招其實是將冰封購買力的枷鎖放開,但政府並沒有推出甜招去解凍冰封多時的購買力,於是購買力緩慢回復,直至最近不論是買樓收租!租轉買!新移民或短炒才初步成形,成為幾股穩定的客源,筆者強調過去的住宅樓價下跌並不是泡沫爆破,只是樓市在大時代遇上了金融戰爭!所以現在市場是由冰點逐漸復甦,筆者不同意認為樓市會不斷下跌的看法,這樣顯然低估了中國及香港所蘊藏比市場總額還強大的購買力!

祥益地產總裁汪敦敬博士M.H.

公屋伏及樓奴咒

香港仍然是天堂,千萬不要再聽那些「香港現在已經沒有機會!」的廢話,機會源於「變」!任何一個初出茅廬的年輕人一樣可以遇到近年港股恒生指數由15,000點升到24,000點的紅利時刻!

不要相信「香港已死」、「國際金融中心遺址」、「地產已不能翻身」的說話,所謂一沉百踩,市道愈差就愈多人落井下石和悲哀的人自然多,大自然的法則是春夏秋冬、月圓月缺不斷交替才是定律!

同樣,樓價下跌,正是交租的人買樓的機會,當然每個人和投資項目的機會與風險結構都不同,但合適掌握到今次樓價下跌而入市的人其實是不少的,有很多不滿政府的人及有些已打算一生也不買樓的人,除了唱衰樓市之外,他們更加衍生了一些口號去抹黑買樓投資的人,例如「樓奴」這個字眼!有不少買了樓的年輕人在網上被欺凌,或者現實社群也有受到欺凌,樓價跌了,唱衰樓市的人甚至趁機踐踏,態度如鞭屍式的踐踏,是人生的悲劣行為!

「樓奴」成為了一頂帽子,將部分有心置業的人鎖在死胡同中!大多數人都可以將交租的錢去供樓,其實最後他們是可以得到供滿樓的物業,這起碼是一個好的選擇。有些人說上車買樓會被一些富人剝削,筆者承認房地產業總有霸權,但這種情況是不會影響到市民是否置業,因為由嬰兒呱呱落地開始,人的生活空間已經不是免費了,當長大後建立家庭,即使你不買樓,也要租樓。如果你不用費心,其實只是因為政府的資助房屋計劃,或是父母給的資產,是比別人幸福!

除樓奴外,亦有一種風氣認為不需去買樓,「住公屋就是贏到盡、最著數的方案」,不少人年滿18歲就申請公屋,享受政府的大量補貼,在需要買樓的時候才用「綠表」買居屋,他們號稱是「人生勝利組」!這本來是政府很好的體貼,但問題出在那裏?正是當公屋住戶富有了之後,仍然容許繼續居住在公屋的寛限條件太寬鬆了,變成了「終身福利」!

最近有政府官員與商會領袖會面諮詢時,提到年輕人應該置業讓他們擁有資產,有測量師老友可能沒有聽清楚有關的內容,他情緒高漲地反映「現時年輕人不買樓上公屋最著數」,雖然令人啼笑皆非,但的確反映了真實的一面,年輕人依賴公屋的程度已經成為了一種包括父母也支持的完整系統了。

但筆者認為這個偉大的著數其實是一種「伏」,即是聰明人自己害了自己的陷阱!他們算漏了一點,就是政府不可能長期提供這種天真的恩賜,以會計帳目來說:公屋是「負資產」,在財赤嚴重的今天,在支出上和公義上都應該撥亂反正!

祥益地產總裁汪敦敬博士M.H.

「逆市營商和投資之道」 逆市倖存者夫子自道!

最近筆者在友會及扶輪社的邀請之下,以「逆市營商和投資之道」為題作演講的分享,大膽以「成功逃過一劫的商人」的身分與角度去分享逆境營商和投資的心得!筆者認為樓市和營商處境現在已經是復甦的初期,用逆市求存的心態仍然可以掌握到機會!我會分十點作出分享,由今篇開始在此專欄分五期左右詳細講解,今日先說頭兩點:

第一點:目標有沒有變質?

即是說當你遇到考驗的時候,在重新部署之前,首先要弄清楚奮鬥的平台和目標是否仍然適合你?有沒有轉變?要理性地分析,同時以理據及數據作支持!不要靠感覺!更加不要人云亦云!如果說大形勢令你的平台可能不適合你發展(投資項目或者經營的公司),不適合就要轉換平台!如果確認了仍繼續的話就不要自怨自艾!要勇往直前!不要因為大多數人不看好而改變主意!(除非有非常客觀的理據支持)否則畏首畏尾,很容易半途而廢!失去了本來已經掌握但也難得的機會!第一點雖然是概念,但卻是最多人失敗的原因!在你重整旗鼓之前,先給機會自己改變,令到決定繼續向前行的你,已無後顧之憂地奮鬥!

第二點:市場法則

當人心惶惶、市場迷惘的時候,到這關口周圍的人都是落井下石,或者有不少人是透過經營恐慌而得益!到了這個時候就要靠你的理智分析數據!思考市場法則是可以幫到你!大自然法則就是,月有陰晴圓缺!也如四季有春夏秋冬!夏天過去就要面對秋天和冬天!冬天過去春天就會回來!有甚麼值得害怕!?這個法則給到筆者信心安然渡過42年的風風雨雨!另一個很重要的法則就是:「市場永遠有人輸錢,但永遠有人贏錢!」樓價大跌,賣樓的業主可能是輸家!買樓的買家可能就是贏家!近年樓價雖下跌,市場卻充滿贏的部分,就是不賣樓將物業收租!有很多細樓收租回報率都是在3.8厘以上,高於普通按揭利息,更重要就是高於通脹!現實是任何人其實都有選擇!可以選贏的部分的路!

市道不好,自然要救市!在救市之下就難免會「減辣」(解除旺市時候的管控樓市措施),新買家可以在「減辣」後用更高槓桿去買樓,將省回的首期再做定期收高息(現時大銀行主流定存息約3厘),樓價跌的時候投資一樣可以自我風騷!樓價下跌並不可怕,可怕是有人心理上或者銀根上準備得不好,令到自己鎖了在一個不利的時空而已!

第三點:人棄我便取,取對我合適的條件去度身訂造只屬於自己的優勢!

前文說到「市場永遠有人輸錢,但永遠有人贏錢!」但人云亦云令到大多數人都放棄了很多機會,而其中有部分這些機會其實是十分適合你獨特的「機會結構」!所以樓市淡靜的時候,一些租客會趁機買樓成為業主!

筆者經營的祥益地產在成長過程中,不少龍頭舖分行都是在靜市中搶佔!當我們享受到旺市景氣的時候,前進之餘不要去盡,留有實力,花無百日紅。當市場調整的時候,即是大多數人放棄機會的時候,就是選擇其中最合適強化你優勢組件的時候,正是市場上越戰越強的戰法!

第四點:接近正能量,遠離負能量!

筆者經營的祥益地產的管理學,將人分為三類型,分別為一型人(積極者)、二型人(搖擺者)及三型人(消極者)。我們要經營好生活中的氛圍,匯聚積極者成為我們周圍環境!並成為團隊的起動力!二型人見到好的氣氛會改變,他們會追隨着大隊!最後三型人會自動收斂!整個團隊就是這樣向前進步!

經營自己的氛圍,打造正面團隊(或朋友圈),成功指日可待!

第五點:其實我們不需鬥贏個天!鬥贏對手就可以了!

當你遇上市場挑戰的時候,很多時都會覺得力不從心,因為時代巨輪實在太強大了,往往都會覺得心灰意冷,商場上其實都是一個淘汰戰,我們很多時其實並不需要鬥贏個天,其實我們盡了力贏過其他對手就可以了!

一個故事的啟發就是我相對較年輕的時候,大概是1998年後,聽到一個前輩教授其下屬的故事,98亞洲金融風暴出現了之後,前輩就同下屬有一日在沙灘上戶外燒烤,在討論面對當時逆境的時候,前輩就說了一個比喻:「現在我倆在沙灘上,如果現在有隻老虎出現了,你會怎樣?」下屬就回應:「我們合力對付這隻老虎!」前輩就失笑說這様是不自量力,便說:「對我來說,最好的方法就是走!」下屬就不明白,「走?我們跑得快過老虎嗎?」前輩就失笑著說:「我們當然快不過老虎,但是我比你跑得快嘛!」於是就哈哈大笑,再說:「老虎第一個捉到就是你,在吃你的時間我就走甩了!」這可能是一個黑色笑話,但是非常之現實,所以每次人心惶惶的時候,我都會知道只要我有能力贏其他行家,我必然是幸存者。

第六點:靜市中買旺市買不到的珍寶!

在市場上,很多東西都是有錢買不到,尤其是旺市的時候你有錢,其他人都有錢!既然旺市的時候你有錢的對手多的是,我們想買亦未必夠別人多錢,就算買得到都可能會慘勝,其實很多時旺市都不是「買嘢」的時機!既然旺市不是「買嘢」的時機,靜市的時候我們就不應該太悲哀了,因為靜市的時候,太多人放棄不單只沒有人與你爭,而且不會搶到貴,更不需慘勝,而你只是用悲觀時候性價比的價錢去買目標對象,其實並沒有吃虧的,我們第2個法則也就是「市場上有人贏就有人輸」,在人棄我取的時候,相對上容易掌握到別人輸但我們贏的最好時機,但這個是理性的技術,不可以盲目去做,這只是一個理性的觀點而已。

祥益地產總裁汪敦敬

市場需靠政府喚起信心

香港的士服務差已經世界聞名,於是在政府規管下,營辦商推出了五隊車款各具特色的的士車隊,並於日前舉行了的士車隊啟動禮,運輸及物流局局長陳美寶在典禮上表示:「期望五隊車隊共3500部的士成為的士業界的『領頭羊』,提高服務質素。」

在消費者來說,既然的士業界無能力自我提升水準,當透過執法途徑亦未能解決到的時候,政府支持重整業界模式,引入全新的士車隊制度,是給業界和社會一個重整旗鼓的機會。當然,以上改革能否成功,在乎的士業界最後是否「打鐵仍需自身硬」,掌握這個機會爭氣改善服務。筆者作為市民,是欣賞政府官員這種破格的作風。

的士業界重整旗鼓,其實也令地產市場得到一些啟示:重整的士業界,證明政府是有能力做市場策劃者、召集人、公證人甚至莊家,或以主導方式去鼓勵改革。其實香港政府一直都是最大的土地供應者,甚至一定程度上擔當莊家的角色,只是政府做得正當及婉轉,無形之手一直存在,但直至2002年,政府因為市道低迷被迫撤出市場,接下來就面對了十多年的供應不足,很長時間政府集中力量去造地。地皮不夠,平衡市場各方的莊家角色就日漸被遺忘,而政府能做一個莊家或者市場牽頭人的角色,最重要的貢獻不是金錢,而是市場秩序;莊家製造到最珍貴的事情亦不是錢,是市場信心。

政府如何令市場回復信心和秩序?舉例,政府放寬居屋第二市場計劃下資助出售單位的安排,將二手市場的居屋/綠置居和租置計劃單位的按揭保證期延長至最長50年。由此我們就明白了,未延長擔保期之前,銀行雖口說肯為有關買家安排較長的按揭期,但其實一些樓齡較大的市場是半冰封狀態,當政府宣布擔保期延長至50年,即釋放了大量居屋的二手供應,製造了很多上樓及上游的機會,有關板塊成交大增,在市場上是得到很多掌聲。雖然延長擔保期可能會有壞帳的情況,但相信數量非常之少,政府只是承擔很少的壞帳準備,就可以驅動大量的成交,政府發揮其信心效應,才是管治的神來之筆。當下市場上有幾項嚴峻的事情,是需要特首領導的政府發揮效應,令市場回復信心與秩序。

第一是市區重建。50年至70年樓齡或以上舊樓老化的程度,已快過市區重建的速度,而市建局的發展商模式及效率,顯然不足以全面而有效地改善及重建舊區。筆者建議政府應該重整市建局,擔當一個召集人或者策劃人角色,以房產信託基金去根據重建地方的業權份數收購,那就可以加快速度,省卻大量金錢,同時亦因為政府的介入,秩序和信心效果會得到改善,亦可召集到更多發展商一起參與,這是現在急需要做的。

第二是很多外來人才申請簽證入境香港,但本港住宅租盤減少、租金向上,始終會有一日香港會不夠樓盤應付,政府應未雨綢繆。既然入境有數據、建屋有數據,筆者認為在租金回報率高過樓價升幅的時候,政府可以向一些心急出售的發展商洽購,一來可為外來人口做好住屋準備,其次能提早消化積存的建屋量,這亦等於提早令到土地招標得到重啟。

第三,筆者認為現在樓市之所以低迷,只是欠缺了政府的態度。如果現在政府救市出「甜招」的態度,等同出「辣招」時的決心——「假設面對樓市再下跌,政府一定會繼續出招直到樓市健康為止」,我認為市場會受落。同時,在政府行政的利益上,同樣需要這種決心,因為現在拍賣土地,我們見到有些地皮每呎地價以1500元成交,難道以政府那把尺來說,地價不是太便宜嗎?政府應該果斷表態,因為政府要顧及全港市民的福祉,而不是集中照顧個別不願意儲錢又未上車的人的感受。

祥益地產總裁汪敦敬

樓市風向在變

近日港股出現了不同的局面,執筆當日,恒生指數收市點由1月13日18,874.14點去到最新(2月19日)22,944.24點,總共升了4,070點或21.6%的增幅,為香港財富增加約6萬億元,而DeepSeek的出現不單只打破了市場壟斷(包括了AI、蕊片和股市),更亦打破了東西方的僵局。據說iPhone會加入阿里巴巴(9988)的AI系統,在產業上已經分不開東西方,看來中美仍在對抗之餘,卻進入了增加互相合作的階段,資金亦能互相對流。既然有來有往,大家就不用擔心資金流走的問題,當然中國對美國的陰險不可以掉以輕心,但局面由美國對我國「無選擇性的封閉」,轉為「有選擇性的抵制」,那就已經令到我方多了很多空間去適應。

6萬億元的財富增長等同香港約3倍的住宅按揭總和,財富回歸對經濟是很大的助力,就算股市之後再下跌,但對不少需要周轉的企業和人士其實已經掌握了這次高峰的兌現和止賺機會,對香港財政改善怎會不得益?樓市又怎可能不得益?

股市仍有再升的空間,但只要不再大跌,市場和社會上樂觀氣氛會逐步增加!不要忘記,香港仍然是充滿購買力的地方,累積了18萬億元的總存款量,其中定期存款佔10萬億元,這些都是購買力!當定存息口已過了高峰且回落,不見得這些錢不會進入股市(已回流中)和樓市,之前市場調整只是悲情在環境變遷中肆意發放負面氣氛!樓價下跌並不是市場因素的反應!筆者的概念是:沒有泡沫爆破的下跌,回升的時候力量就大得多!2024年股市由年初收市點低位對比年底共升了34%,今年股市上升亦更有可能,這正是反映到筆者的概念,認為樓價將來會比「泡沫爆破的市場回復」快得多!

習近平主席出席民營企業座談會,和不少城市在房地產處理上都得到很大改善,去除了樓市一些負面的背景因素,種種對大環境利好,配合了皇都紅盤首次發售售罄並提價加推,如果接下來的朗天峰亦有同等的氣勢,香港樓市逐步回穩其實指日可待!

最近有朋友問筆者,對財爺預告北部都會區發債有什麼意見,我的意見是支持的,因北部都會區是重要的基建項目,香港要提高競爭力,是應該做的。只是政府應在理財上多下苦功和心思,並且和市民溝通與分享,讓市民可良性互動和合理監察,市民不想政府出現赤字是合理,但有水準的溝通和互動是可令市民由質疑轉為支持政府的!

祥益地產總裁汪敦敬

樓市甜招延續小陽春

最新一份的財政預算案中,將400萬元或以下的物業買賣成交之印花稅優化為100元是正確之舉!既然香港政府之前有逾10年奉行了逆周期措施,在樓市暢旺期間不斷出辣招抑制,當市道欠佳時,政府其實一早也應按逆周期措施的原則推出「甜招」!這決定算是撥亂反正的好開始!今次「甜招」受惠的對象當然是以年輕人為主!

現在普遍樓價其實已經低過建築成本,除非心急劈價出貨,否則買樓自用者絕對有條件去過渡樓市低潮,再享受到價格回升的換樓機會!值博率是相當吸引的!就算樓價下跌,對本來要交租轉買樓自用的人來說是沒有大損失的,因為很多時租金往往都高過供樓的息口,「租轉買」單是避免繼續面對加租的困擾,其實可能已經是「物有所值」!但必須知道「買有風險,不買也有風險!」我們並不主張存有僥倖的心!另外,近年很多樓花地盤都偏重發展細單位,一手細單位其實出現供應過多的情況,鼓勵更多人入市,以提高市民的置業比率是合乎市場情況?

今次財政預算案有極充分的數據反映到香港經濟基礎回復,而且發展項目繁多,究竟香港有否這麼多人才去應付呢?那麼多項目,我們有否足夠管理和理財能力呢?筆者相信在國家科技和金融增長的大勢之下,只要部分項目能得到成績,香港亦有一個很大的受惠及躍進,我對前景感到相當樂觀!

雖然釐印費減了,但不等於樓市沒有其他地方可再優化,強積金方面我們應該參考其他城市的做法,讓強積金可以繳付買樓的首期。上星期筆者與朋友飯局時,有高人提出要善用政府以千億計算的呆資產—居屋未補地價的部分,可折讓補地價方式去鼓勵市場更活躍進行,近期湯文亮先生撰文亦有提出相關建議,另外筆者之前曾提倡重啟置業資助貸款計劃,讓合資格的真正首次置業者得到免息的首期貸款或不用償還的供樓津貼!若配合「以包地價的買賣方式去購買未補地價的居屋」(不需補地價折扣),筆者認為可大大增加上車比率!

財政預算案還有一個很有價值及值得一讚的就是「共築.創業家」先導計劃,在房委會旗下的商場向青年免租金提供商舖,讓他們試行創業,有關計劃筆者見到現階段已成功舉辦,而且亦有良好的民間口碑,香港應該將這種風氣放在職場或者有空置的商場甚至寫字樓,以3個月至1年左右的租用期是免租或者超平租,讓年輕人去發揮!令到本來空置的單位繼續有人使用保持人氣及商場運作!

祥益地產總裁汪敦敬

上車良機

財政預算案宣布將徵收100元印花稅的物業價值上限提高至400萬元,開始有人以「炒家樂園」去形容當下的上車市場,這當然因為價格平,物業印花稅率平過股票,樓市撤辣之後亦有利短炒,但筆者想說的是現在同時絕對是上車良機,年初我評估樓價是有條件找到谷底回升,而現在市場發展比預算中還要好。

筆者指現時是上車良機,不是基於價格上升的角度,而是各項置業條件的客觀因素都非常配合,令置業投資長遠更有利!

現在二手樓價不單只平!而且絕大部分都是低過建築成本!而買家承造按揭,實際H按按揭息率只是3.5厘,對比發展商甚至富豪向銀行借貸的6厘或以上是相對較低的,收租回報率亦高於銀行的借貸息口,即是說供樓是平過交租。「買有風險!不買也有風險!」在長線投資或者自住來說,現在就算樓價出現跌幅和風險也較容易應付,即是說對大多數人來說,趕不及上車的損失風險其實更大。

我們應該多關心年輕人上車,而旺市時是礙於供不應求,很難鼓勵年輕人上車,但到靜市時,如果政府不去處理的話,那應該甚麼時候處理呢?過去10年左右政府不斷出樓市辣招,其實樓市辣招只是撤招不久,而支持樓市的甜招亦剛剛才出了第一、兩招,事實上還有很多方法可以刺激樓市,政府應該好好部署,持續出甜招令市民恢復對政府的信心。

政府亦有很多官員及政策都做得好的,其中白居二計劃就是政府做得很好的一個項目!房委會剛宣布了新一期的白居二計劃接受申請,今期白居二的配額由4,500個增加至6,000個,新增的1,500個配額專為40歲以下青年而設的。而申請資格的入息及資產限額維持不變,沿用「居屋2024」的資格,筆者認為增加配額相當好,尤其是增加的配額用來給予年輕人上車,即是對原本的申請者沒有損失,看到政策反映政府是有心處理年輕人上車。

白居二的家庭申請者入息限額是6萬元,其實6萬元入息是可以負擔買到樓價720萬元的單位,配合樓價下跌近三成,有關的置業計劃大幅增加了年輕人的上車機會,筆者認為年輕人要好好地掌握這個良機。大家看股市的發展就會發覺市場是春夏秋冬輪替的,好的市道一樣會恢復,而市場的考驗亦會存在。買樓是自住的,擁有自住居所本身就是長遠投資及對自己最大的保障,要好好地掌握今次上車良機。

祥益地產總裁汪敦敬

港不倚賴房地產卻倚賴舉債?不應逃避 官員應領導市民面對困難!

香港做官不容易,最近都很多人罵高官,官員也是人當然會做錯!但市民何嘗不是人,大家都有對的時候,同樣有錯的時候,港人試過上街要求特首辭職,但20年後很多人感到後悔,而且覺得虧欠了董建華先生,時間及經歷會證明很多政策當時是最好的。

民望最高的特首,但最後都有一些人對其表現感到失望!原來市民也經常犯錯,所以筆者現在撰文在批判上都盡量留一點空間給自己思考,我作為一個小市民甚至父親說出個人的期望是十分合理,本文就是反映這個角度!很多人奇怪在一片補倉潮之下,為何筆者不需要補倉?

我回答總是說:「因為我無本事!」筆者未夠本事一定程度是真的!但除此之外,因為我已經62歲了,借貸年期會比較短,金額亦比較少,還因為我不想下一代去還債!所以筆者對今次財政預算案預測2028-29年度財政將會收支平衡,原因是屆時會舉債更多,這訊息可能我了解得不夠清楚,但是有點抗拒的,財政預算案方面我比較想知道實際的情況!

例如在沒有舉債的情形之下,港府甚麼時候才能收支平衡?或者沒有舉債之下,政府改善財務的時間表!還是在政府心目中,未來是愈來愈倚賴舉債度日?政府是想不倚賴地產之下,依靠舉債?

當然作為市民提出擔憂,筆者是盡言責,但我對香港仍然充滿信心的,認為政府做了很多計劃,甚至有部分一定會成功的,所以我更加關心風險,亦關心這些將會成功的項目的掌握性,市民是需要政府告訴給我們,因為如果掌握得不好就會錯過,甚至一些計劃會在大家錯過之下,由有為成功變無疑荒廢,我們是需要更清楚目標去凝聚香港的人心。

香港大部分的年長人士其實都是創業一代,這群數量較多的創業一代,很多都對借貸過多是充滿戒心的,在我們的經驗來說,輕率借貸往往都是「敗家仔」的故事。

祥益地產總裁汪敦敬

2025年我對樓市的十大忠告|汪敦敬

【2025年我對樓市的十大忠告】自2008年開始筆者每年初也會撰寫「我對樓市的十大忠告」,今年已連續18年分享如下:

1)香港在大都會化下人口勢創新高!減少依賴西方的金融中心包括上市功能,也成功回復集資功力!教育與創科之路起步,融合大灣區的新常態也不斷改變營商環境!

2)租金上升正突破臨界

租務是支持樓市的最大基礎因素,隨著外來人口不斷引入令香港人口上升,空置率不斷降低,租金繼續上升成大勢所趨了!

3)10萬億定期存款去向左右大局

香港總存款量逾18萬億元,當中定期佔約10萬億元,其中約4.5萬億元卻只在短短34個月中受當時定期息口高企被高速聚集到銀行,這筆資金在近期減息後部份逐漸回到市場中,執筆的時候連續2個月共900億元的定期流出市場,這10萬億元定期資金的去向足以影響來年的市場大局!

4)深度悲情能否繼續癱瘓市場機制

社會深度悲情雖然不會改變到市場結構,但可以令市場冬眠或極緩慢甦醒!悲情總有減退的一日,市場因素日益改善正能量思維增加,始終有一日會平衡抵禦到負面情懷的!所以悲情消散的時間表就是樓市回復的時間表!

5)中美摩擦仍左右大局

中美摩擦除了隨時會發生衝突之外,同時運用按揭息口的加減、匯率高低甚至通脹的高低,亦會帶給香港福與禍!

6)救市政策

香港政府出招是「唧牙膏式」,還是中央的組合拳方式也會有不同的效果!如何理順發展商建屋的收支平𧗾問題!將影響未來財務和長遠供應是否充足!

7)財富分配才是主題

置業人數(尤其是年輕人)有上升,才是成功的施政!如果要增加擁有資產者的數目,不是應該掌握樓價低的時候推出置業資助計劃鼓勵入市嗎?

8)發債多寡影響香港下一代

當樓價低過建築成本的時候,政府的賣地收入就會大受影響!於是政府難免需要發債!問題是發債多寡,債券是要償還的,舉債太多會影響下一代的福祉!

9)買有風險,不買也有風險!

買樓投資當然有風險,但不投資的風險也十分巨大,這是機會成本(Opportunity Cost)的原則。若果樓價回升,錯失入市機會損失的正是樓價升幅!如果是租樓人士,還要加上錯失機會和置業前這段時間付出租金的損失!甚至其損失往往比買樓面對的損失更多!

10) 2025年樓市將由谷底回升

基於以上各種因素的考慮,筆者評估來年住宅樓價可回升5至10%

免責聲明:本網頁刊載的所有投資技巧及分析,僅供參考用途。讀者作出任何投資決定前,要自行判斷及審慎處理,更要自行掌握市場最新變化。若不幸招致任何損失,概與本網頁及相關作者與受訪者無關,本網頁概不負責 。而本網頁所有專欄作者的觀點,不代表本媒體立場

政府聽民意 評論員亦應有讚有彈|汪敦敬

香港金融管理局上星期(12月4日)推出一次特別安排,放寬樓花住宅按揭(容許銀行可以向合資格用家提供最高八成的按揭貸款,以及上調「供款與入息比率」上限至六成)。雖然是事後的補鑊,但的而且確是一個正確的做法,筆者認為值得一讚!

早兩天房屋局局長何永賢就簡樸房作出補充,提出會調整有關的方案提交立法會審批,這亦是回應市場的意見,避免因簡樸房而引起了劏房業主過早改動。簡樸房的標準雖然有人覺得定得有點離地,但出發點仍然是想劏房的階段早日完結,從政者只要肯作出修正,其實是可以理解的。

而文化體育及旅遊局新任局長羅淑佩亦表示,一簽多行實施後,本月7日錄得14.5萬內地旅客人次訪港,較上月每日平均旅客訪港數字增加28.5%,讓港人一同同心協力,展現一個更好的笑容,筆者欣賞這種說法,即是領導群眾向正確方向去樂觀爭取,這才是一個好的為官之道,我雖然對政府處理市場上經常作出批評,但讚揚的也不少,我欣賞現屆政府十分重視聆聽意見,當然我們的困難就是政府聆聽不同的意見後,有時候是需要一點時間去分辨哪一個才是適合的,難免會花多點時間!

但筆者覺得仍有一些事情是可以爭取事前做的,例如我之前提過數十年前賣樓花的方式是由銀行擔保按揭成數的,即買家在入伙的時候是可以保證借到買入樓花時的原價八成,起碼1982年筆者入行時所見的樓花市場是這樣,我曾與銀行討論過這個做法,銀行覺得是難以評估風險,肯面對難以評估的風險正正是保障客戶的重點,當銀行評估不到風險自然就不容易用價單去借出充分的按揭,那發展商就要考慮用較低價或者為這個按揭作出部分擔保,有這個實際數字去做編制掛勾,樓價就不容易急升,大家可能忘記了過去十年樓花很多時的升幅都遠超過二手樓,試過有一年同一區同類型樓花的呎價是上升超過三至六成,但樓花是沒有計算在樓價指數之中,所以樓花帶動的上升牽動力其實是無從監管的,若法例需要提出按揭擔保,就不會將不確定的風險轉嫁小市民承擔了,與其事後銀行一起「捱義氣」去給予借貸「補鑊」以維持穩定的金融環境,不如在事前買樓的時候已經得到合理牽制吧!

筆者認為有識之士要盡言責,好的管治不應該像以前般是靠反對派去反對及牽制政府,應該好像現在政府樂意聽取民意,而民意亦是有讚有彈。如果政府做到這點,筆者認為市民應該珍惜羽翼,評論者應有格,我們有彈有讚之餘,當然要避免不要有意或無意之間呼應了一些外部勢力對政府的攻擊,而且評論者只是分享心聲,很多時未必正確的,應體會政府所面對的問題,所以評論者也要有風度,政府聽了之後未必會跟隨,大家都要學習互相信任

政府聽民意 評論員亦應有讚有彈|汪敦敬

香港金融管理局上星期(12月4日)推出一次特別安排,放寬樓花住宅按揭(容許銀行可以向合資格用家提供最高八成的按揭貸款,以及上調「供款與入息比率」上限至六成)。雖然是事後的補鑊,但的而且確是一個正確的做法,筆者認為值得一讚!

早兩天房屋局局長何永賢就簡樸房作出補充,提出會調整有關的方案提交立法會審批,這亦是回應市場的意見,避免因簡樸房而引起了劏房業主過早改動。簡樸房的標準雖然有人覺得定得有點離地,但出發點仍然是想劏房的階段早日完結,從政者只要肯作出修正,其實是可以理解的。

而文化體育及旅遊局新任局長羅淑佩亦表示,一簽多行實施後,本月7日錄得14.5萬內地旅客人次訪港,較上月每日平均旅客訪港數字增加28.5%,讓港人一同同心協力,展現一個更好的笑容,筆者欣賞這種說法,即是領導群眾向正確方向去樂觀爭取,這才是一個好的為官之道,我雖然對政府處理市場上經常作出批評,但讚揚的也不少,我欣賞現屆政府十分重視聆聽意見,當然我們的困難就是政府聆聽不同的意見後,有時候是需要一點時間去分辨哪一個才是適合的,難免會花多點時間!

但筆者覺得仍有一些事情是可以爭取事前做的,例如我之前提過數十年前賣樓花的方式是由銀行擔保按揭成數的,即買家在入伙的時候是可以保證借到買入樓花時的原價八成,起碼1982年筆者入行時所見的樓花市場是這樣,我曾與銀行討論過這個做法,銀行覺得是難以評估風險,肯面對難以評估的風險正正是保障客戶的重點,當銀行評估不到風險自然就不容易用價單去借出充分的按揭,那發展商就要考慮用較低價或者為這個按揭作出部分擔保,有這個實際數字去做編制掛勾,樓價就不容易急升,大家可能忘記了過去十年樓花很多時的升幅都遠超過二手樓,試過有一年同一區同類型樓花的呎價是上升超過三至六成,但樓花是沒有計算在樓價指數之中,所以樓花帶動的上升牽動力其實是無從監管的,若法例需要提出按揭擔保,就不會將不確定的風險轉嫁小市民承擔了,與其事後銀行一起「捱義氣」去給予借貸「補鑊」以維持穩定的金融環境,不如在事前買樓的時候已經得到合理牽制吧!

筆者認為有識之士要盡言責,好的管治不應該像以前般是靠反對派去反對及牽制政府,應該好像現在政府樂意聽取民意,而民意亦是有讚有彈。如果政府做到這點,筆者認為市民應該珍惜羽翼,評論者應有格,我們有彈有讚之餘,當然要避免不要有意或無意之間呼應了一些外部勢力對政府的攻擊,而且評論者只是分享心聲,很多時未必正確的,應體會政府所面對的問題,所以評論者也要有風度,政府聽了之後未必會跟隨,大家都要學習互相信任

第三編 正分隔開公私營房屋市場 政府需堅持20年「想法的確理想 但現實難做到」|汪敦敬

立法會早前曾辯論進一步完善房屋階梯的議案,筆者對議員們的幾個觀點,也想回應分享個人的看法:第一,筆者見到市場總是有人認為私營和公營房屋是應該分開處理的,有關想法的確是十分理想,但現實中並不容易做到,因為這樣做必須要考慮已經買了居屋的細單位業主,他們總有一日需要賣出單位希望向上游改善環境,而換樓對象當然需要面積大一些,或者希望居住環境更舒適,如果現在將公私營兩個市場分隔開,對他們將來換樓是否有幫助和合乎他們到時的意願?當然不是,因為公私營房屋分隔政府起碼要堅持20年左右的時間,才能為分隔房屋市場之後的換樓需求做到足夠的準備,即有足夠的公營換樓對象的市場放盤數量,包括在地區及戶型也能讓他們有足夠選擇,那才可以實行到真正的公私營房屋分隔。就算真正實行到,一個買入細單位的居屋業主其實是否想換私樓?有沒有人問過他們的意願?筆者見到的大多數都是想換回居屋的是相對上較少的,即是說就算公私營房屋我們不單只短期內沒有條件去做,而且亦未必是居屋小業主所需的,很大機會是弊大於利的。

還有不少人都會介懷居屋出現「癲價」成交,首先,筆者是同意不接受一些不符合申請資格及入住用途的人士買入,但只要符合資格及居住的指定要求之外,我們是不應該介意其單位升值,因為單位升值賺錢的人只是一些本來合乎資助資格的小市民,為何要眼紅他們賺錢呢?出現居屋樓價癲價上升的始作俑者其實是政府,因為政府是好心地將一些位置非常好的地皮起居屋,但收取只是居屋範圍加很少的價錢,這些居屋在市場自然等於提高了賺錢機會。政府給予一個好的位置而不出現升值的話,那除非有關房屋的質素很差,要不然升值幾乎是必然的,政府應該要檢討值不值得找一個好的位置去興建居屋,這是居屋政策的問題,筆者暫時不去討論。相反,一個有炒樓意圖的人,只要合乎申請資格又搬進單位居住,他一樣能享受到這個紅利的,其實我們是不用千辛萬苦想辦法去令到這些賺錢的情況不出現。

筆者見到很多人說居屋只容許以「居二市場」方式售予現有公屋居民、合資格申請居屋人士或白居二,同時又不允許自由市場買賣,那就可以徹底分隔市場,甚至有人說不會令居屋「賣一間少一間」,其實這些想法是令人啼笑皆非的,樓宇市場是需要轉流率的,只要有轉流率,在不同狀態之下的樓宇都可以是供應,更加重要的是政府一定要令選擇的單位更加多、買賣方式及付款的方法有不同的選擇,才可以令到居屋轉流率提高。減少單位轉流、分隔市場、在不足夠完善之下分開公私營房屋及減少成交的方法,只會令到樓市萎縮,受害的只是賣出樓的業主或者不合乎申請資格的夾心人士,市場不是一加一等於二,轉流得好是可以令到大量人增加機會,摧毀市場只是滿足了一些眼紅別人賺錢的人而已,對整個市場都是傷害。

第二編

樓市新態/世界紛亂凸顯香港價值汪敦敬

數據公司Altrata日前公布《2024年億萬富豪人口普查》顯示,紐約蟬聯「全球億萬富豪最多城市」,香港維持排名第二位,有107人身家達到10億美元(約78億港元),超越亞洲其他城市,更較排名第八名的新加坡(58人)多出一倍。

香港穩佔全球金融樞紐地位

筆者看到這一新聞後不禁苦笑。近年來香港經歷多番苦難,甚至有人提倡躺平、攬炒。儘管如此,香港仍然是全球最富有的城市之一。如果以股票的市盈率(PE)計算,美股是充滿泡沫的,相反港股是「負泡沫」的。如以一個正常的PE來衡量,香港很可能已經是全世界最多富人的地方。

上述報告指出,美國與中國擁有多個上榜城市。其中,紐約是全球億萬富豪最多的城市,達144人,按年增加9人,增長最強勁。在香港居住的億萬富豪人數有107人,雖然按年減少5人,但仍拋離排名第三的三藩市(87人);第四位為倫敦,有78人;第五位為莫斯科,有77人。世界正在朝着東升西降的方向發展。

報告還指出,「中國香港仍憑藉其獨特優勢,扮演着連接中國內地與國際市場的重要金融橋樑角色,使其在全球金融體系中佔據着無可替代的樞紐地位。」

筆者認為,世界愈亂只會更需要香港這個國際樞紐中心。也正因為東升西降,全世界在亂的情況之下,香港獨有的中立和平穩環境,反而成為全球都需要的大都會與金融中心。

財富增長東升西降

筆者觀察所得,排名中最富有地方的本地生產總值(GDP)其實增長不高,最大增長的地方是中國及東盟,甚至沙特阿拉伯、俄羅斯近期的表現都不俗。增長國家將會培養出富有城市出來,在未來後來居上,無論新舊的國家都同樣需要香港作一個平衡東西方的地方。

世界抵制愈多,西方愈多「打茅波」,香港便愈有價值。11月22日,私人財富管理協會與畢馬威聯合發布的《2024年香港私人財富管理報告》顯示,2023年香港私人財富管理業錄得3410億港元淨資金流入,較2022年的1210億元大增1.8倍;瑞銀集團則謂香港以人均財富58.2萬美元位列全球第三,居亞洲首位,亦較2022年增長逾5%;又再依據財務諮詢網站Cardrates.com調查所得,香港成年人的財富中位數也年增2.2%至20.69萬美元,位居全球第四。

香港財富不斷增長,不止富人、人均水平也是增長的。當然也有人失意,但我們不需將失意板塊作主導。今日的美國政府當然會想打壓香港,打壓香港的原因正正是因為香港前途無限。未來港人也會面對風浪,但我們背靠祖國,只要勇敢面對、毋須懼怕。

汪敦敬:強積金應加入房地產選項

筆者雖然只是一個小投資者,但從事地產及股票投資已數十年!最近,筆者有份提議獲得廣泛討論,即「將強積金的供款當作買樓首期」,我覺得應該以投資角度去評論這一提案。

甚麼是強積金?筆者的理解是一個強制性的儲蓄和投資計劃!大家要清楚這不是一個「贏硬」的方案,因為沒有人會為蝕本做擔保和包底的,但很多人拒絕「用強積金做首期」的建議,往往都說這樣做是增加了有關養老的風險。這種看法是絕對錯誤的,筆者再次強調,強積金絕對是一個有贏有輸的強制性儲蓄及投資計劃!政府要求市民參與強積金,是因為有計劃的投資/儲蓄方案是相對有保障性的。大家更加要認清楚的是,強積金的錢是屬於供強積金的市民!

房地產和股票都是投資,同樣有風險!也同樣有機會!兩者只是不同的投資選擇!認為買樓少了投資保障是一個錯誤,因為風險是由市場決定。增加強積金的配套,是增加了機會和保障的,同時持有地產與股票更是較理想的投資組合,因為消費者可以享受到不同產品的特性!筆者認為,政府推出一個強制性儲蓄計劃之餘,不應只讓保險「壟斷」市場!所謂「壟斷」是令消費者沒有選擇權的意思。

沒有迹象顯示股票比房地產安全!根據歷史記錄,應該是房地產相對股票較戰績彪炳一點!更加重要的是,很多買家想用強積金支付買樓首期,而不少地方(包括國內和澳門)已經容許提取有關資金去做首期。

當然,投資不同項目都有其特性,就算用強積金去投資,亦要明白房地產的特性。房地產和其他投資項目一樣有下跌的時候,但「認為房地產會不斷下跌」這是數十年間歇性不斷出現的超級錯誤,真正的樓市是有升有跌的!

如果買房地產的缺點就是下跌的時間周期較長,但股票同樣有相似的情況。如果有足夠時間去投資房地產,例如10年,其實就足以確保其退休時候價格的升值。有一批人是特別適合用強積金去買房地產的,例如是要交租給業主的長期租客,如果買了樓就可以自己供樓,在這十幾年裡面亦不需要擔心租金升值,到了退休時已供滿樓更加不需要再負擔租金。針對這類人來說,筆者看不到有甚麼特別風險

「褪氣」是一種負面的風水現象,表示氣場衰退、運勢不佳!在地產市場中,亦有不斷出現「褪氣」的現象,筆者純粹由市場角度作討論,不涉及玄學角度。我入行40多年,見證地產充滿傳奇的故事,而且往往與一些明星盤甚至「樓王」一同發生,我1982年尾入行,當時港島區賽西湖是一個傳奇!1997年地產高峰的時候,帝景園也是一個神話!除了全港性樓王傳奇之外,地區性亦有樓王傳奇!屯門現在的樓王,相信比較多人同意是瓏門,瓏門未出現之前公認的樓王是卓爾居!很多人卻忘記了1997年當時普遍認為怡峰園是樓王!以上剛巧都是新鴻基作品,厲害!

曾幾何時,在荃灣的荃威花園(1978年開始入伙)也是該區住宅的傳奇!到了最後,荃灣港鐵上蓋綠楊新邨出場(1983年開始入伙),又再取而代之!

港鐵上蓋屋苑不斷出現不敗傳奇,後來鐵路站越來越多,鐵路上蓋只是由絕對性優勢變為相對性優勢,一個屋苑受歡迎必須有其他質素和意境配合!以上的變化就是「褪氣」!當然筆者要聲明,我的觀點是根據個人的經驗和眼界,難免會有主觀的偏差,本文的價值只是討論而已!以上提及的屋苑,時至今日大多數仍然是出類拔萃!我只是描寫個人見到有關屋苑的高峰期,並不等於質素被取代!好像電影明星一樣,一個明星最紅的時候往往是當時群眾的偶像,但亦會演變為實力派做甘草演員的時段!在投資上,我們要明白這種「褪氣」的變化!當然,樓盤在當時得令的時候賣出,很多時都較明智的!而有關明星屋苑光環褪色之後,價錢可能會由跑贏大市到慢慢跑輸大市也不出奇!所以,基於以上原因,就算樓價全面上升也好,我們仍會見到市場中有價格下跌的屋苑!因為每一個物業承受考驗的能耐和質素均不同!同樣每個屋苑是否能夠配合到市場的新常態,條件也不同!

我們會見到一些例子,在一個屋苑當時得令的時候買入,但是在光環褪色的時候賣出,獲利自然不理想;反過來說,樓價在谷底的時候,市場充滿負面情緒,往往會令一些明星屋苑光芒暫時失色,在這段時間買入很多時會得到較大的折讓,結果市場回復的時候,有關單位不單只重現光環,甚至乎繼續創造奇蹟,成為成功個案的佼佼者!

當然亦有一些屋苑是受到幸運之神眷顧,市場甚至基建上的變化是繼續配合到,於是為這些樓盤的價值得到加持!如果各讀者對有關資料感興趣,筆者日後可以寫多一點,我強調以上的分享未必正確,只希望可以豐富到大家對市場的體會。

融資行業從業員協會榮譽會長 及 祥益地產總裁 汪敦敬

Text box item sample content

Text box item sample content

地王演義說說地產浮沉

2O24年馬上過去,筆者應用地王演義回看全年整體地產市道的走勢,並展望明年市場變化。

回想三年前,早前中標的中環民耀街海濱三号商業地王,恒地已完成缴付全數的508億地價,成為賣地表歷來造價最貴的地王。資料表示,上述地盤面積51.6萬平方呎,預料提供184.3萬平方呎樓面或淨商業樓面面積約161萬平方呎(扣除停車場及政府,機構或社區用途後),即约HK27,563元/平方呎的平均樓面地价。在2O17年5月中標的前中環美利道停車場大廈,恒地以232.8億拿下,平均樓面地价約逾五萬元。前後兩幅中區地王,四年半中均價平了八成,反映出商業地价回調走向。

事隔十五个月,新地以47.29億元中標旺角洗衣街商業地王,每呎樓面地價只是HK3,100元/平方呎,較市場估值下降16%,更比去年最高估價低约80%。兩幅港九商業地王連續以低價中標批出,是市場人士始料未及的,但已確立商業地產的積弱局勢。

今年底,前美利大厦停車場的商業地王完工入伙,向市埸正式招租,反應一般。附近中環和金鐘地點的商辦單位的最新成交呎價(以中高層海景單位同比)是大约HK25,000至30,000元/平方呎,大概相當於當日民耀街地王中標的地價,反映出香港核心地帶甲级商業市道持續低迷下調。

回看過去十年,特區政府出售土地收入,超過千億的年份只有2017,2019和2022年,而2017及2022年是上述兩幅商業地王中標年頭,表示商業地皮貢獻不少收入部分。直至年底,今年出售官地收入只得16.4億元,是來自一幅沙田住宅用地。不難推演,未来幾年出售官地收入仍是依賴住宅用地,大型商業或住宅地王再現機率偏低,明顯跟本土房地產低迷一致的。

總結2024年,中國的超一綫城市北上廣深傳來喜訊,土地拍賣頻出百億地王成交。最新是深圳地王涉宅用地T107-107号,華潤置地和中海地產聯合體以185.12億成功投得。公告顯示,該地皮位于深圳市南山區粤海街道,總用地面積約3.86萬平方米,總建築面積為26.3萬平方米,平均樓面地價約為70388元/平方米(6539元/平方呎), 溢價率是46.3%,反映競逐氣氛激烈。

其實早前,中海地產已於北京和上海連下二城。上海地王位於楊浦地區N090602号K8105地塊,成交樓面價是73288元/平方米(約6809元/平方呎),溢價率16.3%。中海地產的進取態度源自她們今年首十一月三地驕人住宅銷售成果,共逾1200億元,均排名全市冠軍。

不難歸納來說,今年國內成功摘地的開發商均由龍頭央企及國企,民營房企拿地較為保守。這跟她們分別銷售成績一致,且超一線城市含北上廣深的銷售面積和金額是理想的,吸引她們踴躍補充土地儲備。就銷售種類而瓜分,商品住宅和豪宅類是較為暢旺的,百億住宅地王期然而生。這些住宅地王不少由商業用途改變规劃產生的,表明可見未來一線住宅地王仍是主流,待二三線住宅市場明顯改善後,才能得到開發商的光顧。

不少旅客到台北旅遊或經商,必會抽空去台北101大樓打卡。台灣地區地政局公告,台北101大樓稳居今年全台地王寶座,今年公告土地現值以每平方米210.3萬台元,連續12年蟬聯地王。身為全台熱門觀光地標景點之一,加上商辦市場需求殷切,商業活動熱络,帶動地價稳步成長。年底公告的現值地價表現出台北市仍是全台商業中心,零售市道旺,商辦用途需求殷切,再度蟬聯地王實至名歸。

综觀兩岸三地,地王演義道出地產市道起落。中國全境內,仍是超一線城市市場較健康,且商品住宅仍受追捧,一線城市孕育出住宅地王是值得期待的。反看香港,商業市場低迷多年,商業地王成交均價拾级而下,又加上住宅市場持續向下調,再造商業/住宅地王機率偏低,只剩餘市區住宅地皮支撑大局。台北是全台地區的商業/零售/旅遊中心,台北101大樓绝得配得十二年地王的稱號。中港台三地分别產出不同地王,實是當地地產市埸的風向標!

張宏業

中國房地產估價師,香港產業测量師,英國皇家特許测量師,澳門房地產評估協會會员

二0二四年十二月二十八日

2025年香港住宅樓市止跌回稳?

聖誕鐘,買匯豐?農曆年後,香港地產發展商期求明年吉利,以送赠大红包奖勵新春置業人士。時移世易,年底買入龍頭股票或年初買下新盤單位,還是值得仿效嗎?作為房地產專才,本文只集中回看今年住宅楼市表現和明年楼市预测。

先回顧今年本地住宅樓市,跌年仍是主旋律,是依賴減辣和降息產生高低起跌。年初特區政府全面撤辣,立刻释放積聚已久的剛需購買力,市場出現小陽春。正如春雨短促,升勢未能持久。剛需吸纳完便宜一手和二手楼後,大市回歸平静,體现经济不前,市民購屋意慾不振。幸好步入下半年,市場终于盼來美國三次減息,共累減一厘,市民供樓支出有着明顯改善。有別于上輪做法,香港银行「亦步亦趨」地立刻行動,連續減息三次。雖然減息幅度未能完全跟贴,最新優惠利率已降至5.25厘。銀行態度積極,反映经營不易,期望盡快幫輕企業和市民財務负担,共同爬出经濟低谷。

最新政府数据表示,十月差估署私人住宅售價指數報290.1,按月微升O.6%,暫時脱離跌軌,惟今年已累跌6.8%,回到2016年水位,基本上没收八年升幅。如果再仔細分開,中小型住宅(A至C分類)及大型住宅(D和E分類)分別累跌6.78%和5.20%,說明今年跌市由中小型住宅主導。反觀租金指数,整體指數反升4.78%,中小型及大型住宅分別上升4.91%和2.46%。租售指数出现反向走勢,說明特區各種人才計劃已直接成功吸收大量專才進港,間接推高私人住宅投資回報率,抵消部份利率攀升负面影響,有助引领投資者回到私人住宅市場。

总括而言,今年楼市篤定跌市收官,三次本地減息協助市道喘息,各项專才和投資移民直接他推升租金,帮助業主增長持货能力,重拾住宅投资者信心。

年底時特朗普再勝選,明年一月重回白宮主政。他以強勢回來,並且挾住美國参眾兩院控制權,可以全面施政,推行連串大動作改革。于经济領域上,他堅持振興美國本土生產,並且加高所有進口國家關税,通脹率肯定再被推高,減息步伐因此被減慢甚至叫停,明年全球利率走向變得未明。根據美國聯儲局最新预测,明年利息減少次數由4變2,美元立即應声向上,其他货幣匯報急跌,深度影響未未來各國GDP增長幅度。

正所謂「好事多磨」,原本各位本地房評家看好明年住宅市場,齐齐期待減息支持楼价,激活成交额,這些樂觀情绪已有所改變。本土经济受到城本经济角色轉型,企業運作模式改動和市民消费模式和地理區位轉換多層因素冲擊,不少中小企業捱不過年底纷纷停業,大型企業则重新檢视所有崗位数目而進行整合或裁員,對於本土经济打擊匪淺,齐齐投下「深水炸彈」!

展望明年,本地住宅已從回基本面主導,榮辱全繫于经济表現!告别新冠肺炎創傷和楼市辣招影響,本地楼市走過数次短暫稳定。年底本地三度減息的利好因素已见效力消退,未來楼市表现步入不明朗時期。如果特區政府持續推出扶助经济措施,延續吸纳人才,企業和资金進香港手段,则明年本土經濟可望保持增長。對于積弱的中小企業,政府应該悉力扶助人工智能化,平台推廣化,融入大湾區位化,協助尋找一條活路。

不能否認,香港房地產市場已出現根本性轉型,不可能延續「只升不跌」,「地少人多」的神話。投資者必須放棄「楼按楼」的投資態度,從新接受物業投資是「自住為主,投資輔助」和「公屋主導,私楼輔助」等新思维。自住者和投資者重新制訂投資策略,短炒獲巨利已「一去不復返」了!

張宏業

中國房地產估價師,香港测量師,英國皇家特許测量師,澳門房地產評估協會會员

2024年12月22日

優化土地招標條文,正在此時候!

上周跟會計師討論香港公共财政時,他們有些担心本土地价向下將會影響庫房收入,長期特區政府财政平衡起着负面因素。其實也不無道理,以前土地收入佔上总收入比重不輕。樓价下行已数年,地价也跟着下跌,且有着不少流標案例,從商業用地擴展到住宅土地,成功招標的住宅地价也比評估值低。

回看過去二年,共约八幅土地流標,最新一项是市建局推出啟德道/沙浦道發展项目,只收長實集團一份入標,但因局方認為太低价收回。八幅土地项目中,住宅/主要住宅用地占上七宗,商業用地只有觀塘區一幅。其中大嶼山土地巳有三宗,分別是東涌二塊,小壕湾一塊;资助性房屋種類有二宗,分別是荃灣油柑頭的首置项目及柴灣祥民道的樂建居,反映私人住宅价格拾级向下時,發展商對離島/偏遠地方和资助性房屋種類住宅投資興趣不高。這其實是私樓公開售賣情形相關,市區/新市鎮新房价格繼續下降,較偏遠位置新盤下降幅度更深,且完售日子更長,發展项目利润大減,為何捨易取難呢?偏遠地區開售新盤稀少,二手樓成交不活躍,發展商製訂新盤价不易,又建築成本較市區高,利润不獲保証,發展商趨向保守。雖然大嶼山小濠湾和東涌東路均屬铁路往宅项目,但是今天铁路效果已不復明顯,反而周邊社區和零售配套更被看重,最终于二幅项目流標收場。

當住宅市道興旺向上時,發展商不介意拿下大型偏遠项目,以「開荒牛」形式下注,並且首期開出低廉呎价招來上車一族入住,再逐漸加推單位,加入不同面積單位组合及加高平均呎价,可達致樓价慢慢推高,吸引早期業主同區换樓的漣漪效應!但是今天住宅价格仍然不振,這個方程式已失效。市民仍未摸清本土经济持續增長門路,每期新盤銷情视乎當日利率走向和经济表現,再造持續上升的神話不易受落。

再仔细分析,八宗流標项目共通點是入標者数目不高,最多是四份,甚至有四宗只有一份,而東涌東站项目更没有入標者。低標数目說明不多發展商想参加或是有能力入標。她们售新盤單位不容易,且低价完售大降邊際利益,對購買新土地變得小心。

當楼市興旺上升中,發展商爭相高价奪地,既可迅速補充土地儲備,也可藉着「節節上升」地价表示看好未來樓价,加强市民買樓意欲,製造連環上升循環。今日楼价仍未有結束下行的日子,發展商不敢贸然用低价投地,再推低新盤呎價。宏觀角度上,土地价格下調使發展商手中土地儲備重新估值時有着贬值壓力,直接地影響企業手中物業總值,不利公司融資活動。

剛好特區同多間本地和國內發展商簽署北部都會區開發備忘錄,正式啟動未來土地開發活動。以前政府招標土地文件规定嚴格,如需要發展商代建土地中政府設施,但只回饋議定標書日計算建築成本,發展商每是蚀本收埸,因開發期長,建築成本都增高,政府應修改條文,把最後建築成本也纳入回饋数考慮列中。另外,以往政府招標土地,多以整幅形式,變成投資额巨大,投資期較長,不利投資者入市,政府可將大型项目拆细。

今日發展商生意不易做,面對大型项目如北部都會區,官民應該携手前行。政府積極檢视土地招標文件條款,減少不利開發部份,達到双羸局面。明日香港發展北移已是不爭事實,官民齐齐参與,收到最佳效果。政府可考慮恢復勾地制度,大減流標机率,利好市場回復平稳。

張宏業

中國房地產評估師,香港测量師,英國皇家特許测量師,澳門評估協會會员。

二0二四年十一月三十日

香港住宅樓市何日再破地獄?

近日全城最熱門的問題莫如「你看了电影《破.地獄》?」無錯,兩位華語笑匠許冠文和黃子華,相隔三十二年后再度破格主演劇情片!票房走勢相當凌厲,一舉突破四千萬元票房數目,且觀眾好評如潮。許冠文專訪中更祝願香港经济再次破地獄,筆者预言當時也是香港住宅楼市真正復常,走出下跌循環之日。

回想近五年来,一手新盤成交量走勢起伏,二手交易量也不太理想。一手楼数字是「先高後低」,首二年延續2019年前的強勢,2020和2O2I年成交量還是14730和17214宗。步入2022年和2O23年,一手新盤銷情走淡,都徘徊于一萬宗附近收官。今年特區政府下定决心振興市道,連番出招安定住宅樓市!截至上月中,今年一手新盤总成交量已回到1250O宗以上,全年有望持續強勢于三年後再度到年15000宗以上收局。每月成交量重上1200宗以上,逐漸回到正常軌道中,樓价经歷多年下跌期後轉稳,收復幾年来的跌幅。不難解讀是今輪樓价轉變是有赖政府連番行動,如完全撤銷辣招,香港楼按利息轉向下行,特首施政報告放宽投資移民可入市豪宅单位等等!平情而論,今次住宅價格調整幅度颇深,一洗樓價不會下跌的幻想,做成短期止跌回升要费上大量工夫和時間,且持續性變成不易掌握。物業投資不像其他種類,其特性是投資看重中長期趨勢,啟動下降走向不易轉向。主要元素是交易成本較高,市場透明性不夠,成交金额較大,住宅投資兼具自用情感因素,受到政治经济因素影响不少,综合地使投資者謹慎,畢竟是终生最大投資项目。又因為交易成本高昂和程序费時,物業价值持續上揚才是鼓勵自住者和投資人士踴躍入市的主要誘因。當樓價走向未明朗之前,購買物业變成高風險,低回報的选擇,投資者寧願選擇彈性高的種類如股票,债券和虚擬货幣,明顯是因為放售容易,且成本低使獲利較豐厚!物業投資流動性低,受到政經稳定因素左右,例如今天俄烏,以巴衝突未结束前,投資者對物業投資尤其是大码的存着戒心。

香港正因着中美贸易前景不明朗影響,于下任美國政府领導團隊履新後,才開始浮現新政府具體對中國贸易措施。如果特朗普執行競選時承諾,他將再次大增中國货物各種进口美國関税,中美港经济難免受到打擊,影响本土市民收入增長展望,本地住宅市道同時受到冲擊。短期經濟前景不明正是楼價上升的绊脚石!不難预言,明年美國通脹率不能大幅受控,利息走低幅度未似预期,全球包括香港楼宇按息下降幅度和時間受到干擾!

今天本地经济增長要依賴「盛事經濟」拉動,金融業表现不似预期,能否長遠地尋找到持續發展構成為本土楼價走勢决定性元素!無可否認,以前本土高樓價是靠高收入的金融界人士強力支援,今天樓價高位向下正是反映本地人士的正常購買力!

「破.地獄」影片叫座,固然是拜二位出色演员所赐,但是题材切中時弊也是不可或缺的原因。香港住宅楼價再破地獄日子是發生于本土经济重拾長遠興旺方向之後!

張宏業

英國皇家特許测量師,香港测量師,中國房地產評估師,澳門房地產估價師。

2024年11月23日

乘減息東風,楼價將轉稳。

上周內,兩则新聞影響着全球和香港经济趨向!當然是前美國總統特朗普再次勝選,明年初再度入主白宫,而共和黨更有機于参眾兩院取得主導權,全面執行新政府政纲!

筆者閱讀各大美國主要媒體的評論,並歸納下列各種新政府影響美國经济未來發展。對于內部经济而言,她會大幅減收個人入息税和公司利得税,轉移税金入纳税人口袋,鼓勵公司投資,市民消費和投资,促進经济全面復元。在過去高利息,贵油價下,经济復元未似预期,物价高企令市民生活艱難,正是特朗普高票回朝的主因!對于外部經濟,她會再次大增關税,提高外國商品进口总价,可以補貼部分损失國內税收,但也間接地推升通脹率!以往美國联儲局每以國內通脹率2%為未来減息指引,但新政府的加徵關税是反效果的,未來减息步伐或被拖延。不過,特朗普素來行事大胆,反對傳統,他有可能不依過去減息规则。明年上任后或上調2%指标,利便持續大幅減息,藉此鼓勵商界投資,促進消費,增加市民收入,做大税基,彌補税收损失。

美國联儲局上周議息后,宣佈立刻減息1/4厘。香港各大小銀行立即跟隨,把最優惠利率減低1/4厘。謮者小心注意,香港銀行果斷行動反映出她們资金充足,求生意心切,盡快減息幫助客户解困,达到大家双羸效果。高利息是把兩面刀,銀行收取高息,但也促使客户減少借贷额,以减低利息负荷。高息是令不少客户經營困難,走上欠息,欠债,清盤的恶性循環,銀行被迫收回抵押品,通常是上市公司股票,房地產及有形资產,短期放售銀主押品,令资產價格受害。

經過特區政府全面撤辣及銀行減息後,最近一季本地住宅市場轉好,一手盤去盤提速,二手楼宇業主叫價轉硬,一二手楼價呈现減價速度放缓,楼價可望止跌回稳。如明年減息步伐加快,本地住宅楼市繼續活躍,一二手樓價可以企稳回彈!

甫選出美國下任總統,财政部部長藍佛安于八日舉行的十四屆人大常委會第十二屆會議新聞發佈會上介紹,從2O24年起,將連續五年每年新增地方政府專項债券中安排8千亿元,累計可置换隐性债务4万亿元。再加上是次常委會批准的6万亿元债券限额,直接增加地方化债资源1O万亿元,令到化债壓力大大減輕。这表明中央政府協助地方政府化债的决定和能力,是屬中長期措施,不是收到短期效果。當然不是香港股民想像的短效性,但是中長期政策旨在連贯性,不是短期炒作性。無容否認,中央财政部的行動表態是中央政府的積極表態,長遠利好经济前行,對中港股票/物業市場起着積極推進作用!

總括來說,香港住宅楼宇市道還看本地经济復元情形和速度,又视本地楼按利息降低步伐。特區已剔除所有管制物業市情的行政手段,未來主要视乎本土經濟情況和外资流入趨勢。不竟本土住宅市場最壞日子已屆滿,朝向隧道出口邁進,迎來美好明天!

張宏業

中國房地產評估師,香港测量師,英國皇家特許测量師,澳門房地產評估協會會员。

2024 特首施政報告开創「安居香港」社會

上月中旬,特首李家超發表2024年施政報告書,針對房屋政策提出「造地建屋、發展安居」的施政目標,進一步落實宜居香港的概念,是廣大市民共同期待的。

對于公私型房屋有着兼顧。未來五年的總公營房屋供應達到189OOO单位,較本屆政府上任時大增8成,實是超额完成!具體而言,政府正式啟動舊型屋邨重建,典型例子如彩虹邨十五年重新發展方案,將分三期,重建后建成92OO个单位,增量17OO个,多了24%,有力回應邨民多年素求。筆者建議從整體单位中撥出部分改建為出售公屋单位,滿足邨民新生代遷回同邨跟父母同住照顧需求。通過利用增量的17OO单位,做出同邨相鄰又独立的布局,吸引關連準業主購買,幫助特區政府回收部分建造成本,再用于未來公屋計劃上。私樓市場价格連番下降,令到私楼地价急降,大大影响庫房收入,政府宜廣開财源。

「劏房」問題是今屆政府决心解決的長久歷史痛点。特首表明立法制訂住宅楼宇分間單位出租制度,並且定名「简樸房」。「简樸房」具體標準包括必須有窗,有獨立厕所,面積不少于八平方米。這項规定既可改善劣質劏房的內部環境,也為業主和物業投資者制定具體规定,不用担心不合法的擾虑。现時二手私樓市場不復活躍,尤其是市區高齡舊樓成交困難,「簡樸房」不失是中短期的出路。

同時間,施政報告公布未来十年私營房屋需求是132OOO个,而政府已準備好未来五年可興建8万个私營房屋单位的土地。五年內已可供七成土地,表明政府有效有力地滿足私楼未來土地刚需!再加上發展商手中未開售及货尾單位,预表未來私樓市場可望平稳前進,大升值機率不高。對于年青準買家一族,私樓价格連續下調,今天樓价已不是「遙不可及」了!過去歷屆特區政府的高樓价的棘手問題可望得到根本性改善,是全香港市民及社會期待的。不過這也改變過去私人住宅的只升不降神話,物業投資者必须「改變思維」積極應對。

總括来說,今年度的施政報告對於公私營住宅提出具體部署,是開拓「安居香港」社會打下重要房角石舉措,是市民福氣,是社會樂见,是長远稳定社會之舉,值是大家点赞的報告書。

張宏业

香港测量師,英國皇家特許產業测量師,中國房地產評估師。